8月26日,春雪食品团体股份有限公司(以下简称“春雪食品”)首发获通过,将在上交所主板上市。

红星成本局留意到,春雪食品是一家专业从事白羽鸡鸡肉食品研发、出产加工和销售的公司,由郑维新、山东春雪、华元投资等17家机构及小我私家股东提倡设立,注册成本1.5亿元,法定代表人郑维新。

假如乐成上市,春雪食品将成为继益生股份(002458.SZ)、民和股份(002234.SZ)、仙坛股份(002746.SZ)后,山东第四只“鸡肉观念股”。

然而,乐成过会只是一个起点。春雪食品还需在后续成长中办理欠债较高、关联生意业务较频繁等问题。

欠债较高,业绩增长前景不明

招股书显示,春雪食品拟刊行5000万股,占刊行后总股本的25%,估量召募资金8.51亿元。资金将用于年宰杀5000万只肉鸡伶俐工场建树项目、年产4万吨鸡肉调剂品伶俐工场建树项目、肉鸡养殖示范场建树项目、营销网络及品牌建树推广项目、信息化及智能化建树项目、永久增补活动资金。

但从春雪食品财政数据来看,缓解债务压力也是公司上市的重要原因之一。

停止2020年年尾,公司归并资产欠债率为54.90%,母公司资产欠债率为50.94%,资产欠债率高于行业平均程度;公司欠债总额近6亿元,活动欠债5.82亿元,个中短期借钱2.59亿元,占活动欠债的比例为44.53%,占较量高。

2018-2020年,公司活动比率别离为0.76、0.89和0.92,速动比率别离为0.42、0.45和0.48,活动资产、速动资产小于活动欠债,公司面对必然偿债压力。

在欠债较高的同时,公司业绩一连增长前景存疑。

2018年-2020年,公司营业收入别离为15.99亿元、19.43亿元及18.63亿元;扣非净利润别离为6932.70万元、9432.32万元及1.03亿元。2019年,公司净利润增速为36.06%;2020年,公司净利润增速骤降至8.84%。

同期,公司综合毛利率别离为15.8%、15.3%、14.4%,个中主营业务毛利率别离为15.87%、15.28%、14.26%,一连呈现下滑。另外,2019年公司生鲜品毛利率与调剂品毛利率均远低于同行业可比公司平均值。

供给商存疑,关联生意业务频繁

按照春雪食品2020年第一次提交的IPO招股书及最新招股书,公司关联生意业务频繁。

山东春雪作为持股36%的控股股东,在2017至2018年,别离成为公司第一大、第二大客户,销售额别离为2.80亿元、2.06亿元,销售占比别离为20.97%、12.91%。同时,山东春雪也持续两年成为公司第三大供给商,采购金额别离为6042.77万元、8435.06万元,采购占比别离为5.96%、6.34%。

2019年,山东春雪不再是公司前四大客户,但其销售金额仍达3321万元,采购金额仍达1520万元。

除了关联生意业务,春雪食品供给商还存在其他疑点。

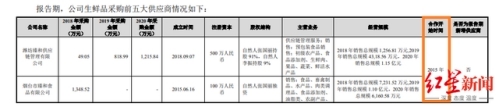

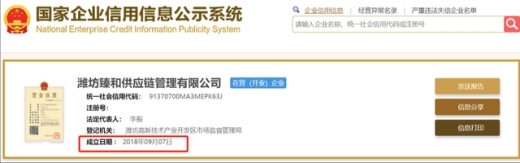

招股书显示,2018-2020年,潍坊臻和供给链打点有限公司(以下简称“潍坊臻和”)为春雪食品生鲜品采购五大供给商之一,采购金额别离为49.05万元、818.99万元、1215.84万元,相助开始为2015年。

但红星成本局查询国度企业信用信息公示系统后发明,,潍坊臻和创立时间为2018年9月7日,那么春雪食品如安在2015年与其展开相助呢?

公司内控有风险,员工曾私卖货品804万元

招股书还披露,停止2020年年底,公司赋闲保险缴纳比例仅为58.54%,住房公积金缴纳比例为58.12%。

春雪食品指出,融易资讯网()动静 ,公司缴纳新农合和新农保人数较多的主要原因为公司的出产一线员工以农村员工为主,该等员工活动性较强,对当期实际取得的收入更为重视,不肯意缴纳社会保险;农村户籍员工在公司四周拥有自有住宅或公司提供职工宿舍,部门外地就业员工思量到提取及利用住房公积金存在地区限制或未便,自愿放弃缴纳住房公积金。