不到四年累计吃亏140多亿元,公司估值约为400亿元,一边巨额吃亏,一边呈现高估值,这是旷视科技招股书中曝出来的现实。

旷视的吃亏在人工智能企业中并不是个例,同为“AI四小龙”的依图、云从以及最新提交招股书的格灵深瞳同样面对巨额吃亏的问题,从招股书来看,这三家企业三年吃亏累计别离为72.68亿元、22.81亿元、5.62亿。

除了大额度的吃亏外,这些企业的上市之路同样曲折崎岖。依图、云从、云天励飞、旷视、云知声等人工智能企业先后申报上市。本年2月,云知声撤回IPO申请文件。3月,依图主动申请中止IPO,在6月30日,上交所宣了却止其上市刊行审核。此前,从港股失意而归后,旷视向科创板提交了上市申请。到本年6月,商汤再一次传出赴港上市的据说;云从科技被上交所规复IPO审核;格灵深瞳在科创板冲刺IPO获受理。

人工智能可谓最火的风口之一。然而,为什么站在时代最前沿的企业,却始终难以站上A股市场的舞台?是巨额的吃亏,照旧落地场景不清晰,抑或是技能带来的数据隐私问题已经逐渐被认知?当成本的热度已然撤退,当初那些头顶“清华姚班”、MIT博士、数篇论文和专利等光环,曾经高喊着AI赋能全行业的企业们,此刻到底过得如何?

吃亏之谜

吃亏,险些是人工智能企业的共性。旷视作为行业的独角兽之一,或者能从其招股书中,窥见AI行业的一隅。

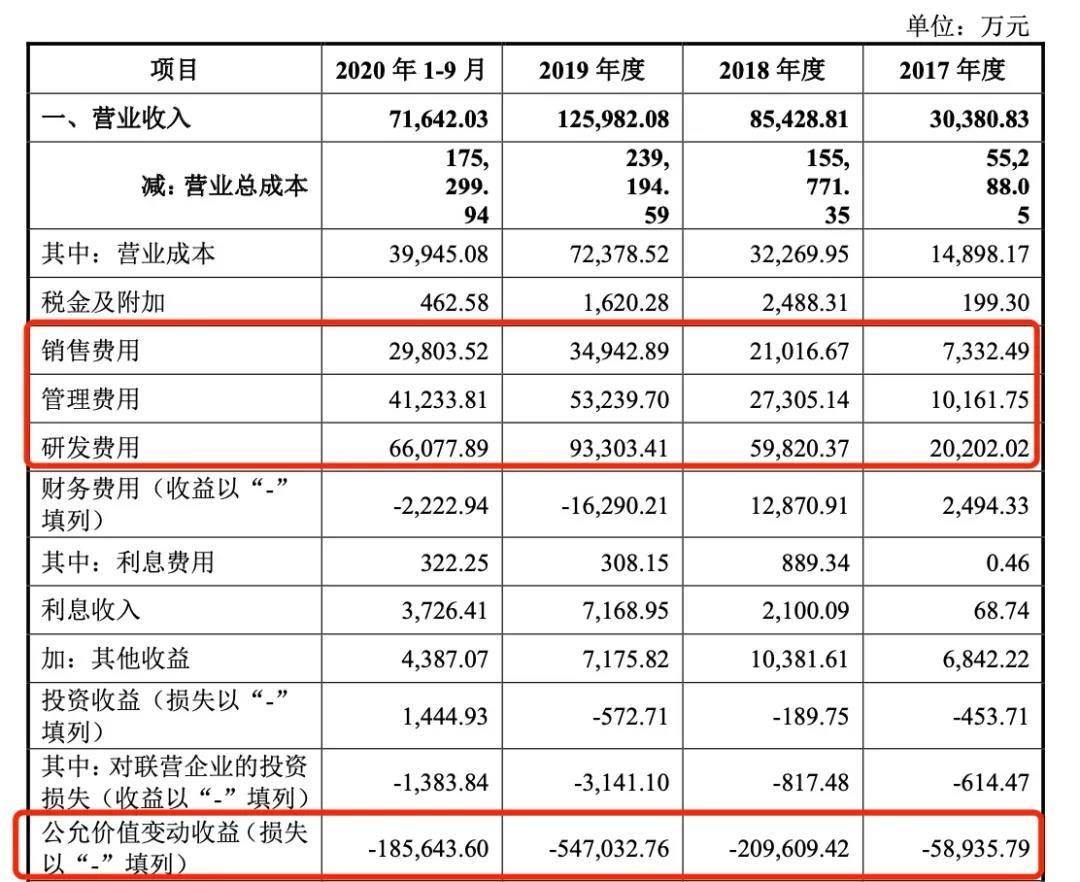

旷视招股书显示,停止 2020 年 9 月末,旷视累计未补充吃亏为 142.5亿元。旷视最新招股书披露,2017年-2020年9月,归属于母公司所有者的净吃亏别离为7.75亿元,28亿元、66.4亿元及28.46亿元。

为什么会在不到四年时间吃亏上百亿?旷视在招股书中表明道,优先股以公允代价计量导致的账面吃亏,以及公司正处于成持久投入大量资源用于研究创新及市场开辟。

旷视招股书显示,2017年-2020年9月公允代价变换收益别离为-5.89亿元、-20.96亿元、-54.7亿元、-18.56亿元。撤除优先股以公允代价计量导致的账面吃亏,旷视的吃亏别离为1.85亿元、7.04亿元、11.7亿元、9.9亿元。

在撤除优先股以公允代价计量导致的账面吃亏之后,吃亏数额看似大幅淘汰,但累积来看,四年时间里,旷视归母净吃亏合计依旧高达30.49亿元阁下。

30多亿元,亏在那边?这显然备受瞩目。高额的营业本钱,或者能表明一二。

数据显示,旷视2017年-2020年9月营业总本钱为5.53亿元、12.58亿元、23.92亿元及17.53亿元,累计营业本钱59.56亿元。

营业总本钱很大一部门花销在于销售用度、打点用度以及研发用度。个中,旷视研发用度别离为2.02亿元、5.98亿元、9.33亿元、6.6亿元。别离占营收比例的66%、70%、74%、92%。换句话说,旷视的营收的“活水”根基上用于研发之后就难以再支撑其他开销。而剩下的本钱缺口,则相应转化成了吃亏。

作为技能驱动型企业,旷视在研发上的投入泛起上升的趋势,但从营收占比来看,旷视的研发投入占营收比重同样逐年攀升,甚至研发投入靠近全年营收总额。

旷视在招股书中也坦言,由于人工智能行业的非凡性质,在不绝摸索新办理方案和新应用场景时,由于技能迭代速度较快、研发项目标历程会导致功效的不确定性。

艾媒咨询CEO张毅认为,今朝人工智能企业在不绝地开辟新业务试图拉高营收数据,但营收增长的同时,利润却没有获得同步增长,也就意味着营收带有必然的泡沫。

营业本钱居高不下,营收回血跟不上烧钱速度,也直接导致了旷视现金流数据不容乐观。陈诉期内,旷视策划勾当发生的现金流量净额别离为-1.68亿元、-7.47亿元、-15.91亿元以及-8.18亿元。旷视表明其原因称,主要系一连投入研发创新和市场开辟本钱升高,以及策划局限扩大人力本钱增加。

在创道投资咨询总司理步日欣看来,已往快速生长起来的一批人工智能企业都带有互联网的基因,前期靠着成本猖獗投入,这些企业开始不计成当地投入、开辟市场,进而被“催熟”。所以泛起出看似市场局限很大,但却吃亏不绝的现象。

盈利之殇

凡是而言,巨额吃亏的原因多半是两点,一是本钱高,二是盈利跟不上。