中国网科技8月4日讯(记者 苏畅)近日,驾考宝典母公司武汉木仓科技股份有限公司(以下简称“木仓科技”)更新了招股书,新增2020年经营数据和诉讼风险等内容。

木仓科技成立于2011年,主要为学车用户提供驾校报名、法规学习、安全教育、模拟考试、3D练车等一系列学车相关服务,旗下拥有驾考宝典、驾考宝典3D练车、教练宝典等App。

今年1月7日,木仓科技向深交所提交的上市文件获受理,拟冲刺“互联网学车第一股”,计划募资7.3亿元,用于智能学车培训技术升级、新驾培研发中心及智能教学示范基地建设和营销网络建设等三个项目。

汽车行业不景气拖累广告业务,坏账问题凸显

过去三年,木仓科技营业收入波动较大。2018年公司收入为2.5亿元,2019年同比下降16.6%至2.1亿元,2020年同比增长60.7%至3.3亿元。相应报告期的归属于母公司股东的净利润分别为7945.6万元、5531.8万元和9548.1万元,净利润率从32%降至29%。

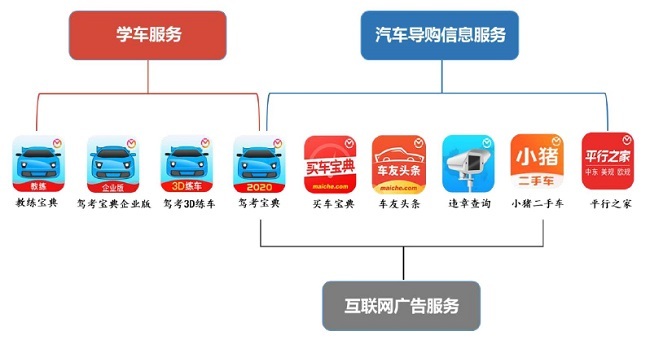

木仓科技主营业务包括学车服务、互联网广告服务和汽车导购信息服务三大板块。此前木仓科技主要通过广告变现,2018年,互联网广告服务和汽车导购信息服务的收入分别为1.4亿元和6540万元,二者在总营收中合计占比86.7%。2019年这两项业务分别创收1.2亿元和3472万元,占73.9%。2020年比例进一步下滑至47.6%,学车服务成为新的营收支柱。

广告相关业务收入下滑,背后是整车销售市场陷入低迷,整车厂商收缩广告投放预算。木仓科技于2017年推出用户付费模式,2018年至2020年,驾考培训服务业务订单量分别为137万单、247万单和501万单,单价分别为26.89元/单、28.68元/单和35.87元/单。量价齐升驱动学车服务收入逐年上涨,学车服务收入占比从2018年的13.3%提升至52.4%。

2018年至2020年,木仓科技的主营业务成本分别为3268万元、4602万元和3809万元。2020年收入增长,成本却减少,公司在招股书中解释,主要是由于人工成本降低,取消学车保险服务,以及减少媒体流量采购费用。

木仓科技在招股书中表示,公司将传统学车与互联网深度融合,是互联网学车平台和互联网道路交通安全教育平台。近三年木仓科技的研发费用分别占同期营收的16.3% 、18.6%和11. 5 %,其中的85%以上是用于支付研发人员的薪酬。

值得注意的是,受到汽车行业销量下滑影响,木仓科技除了广告收入减少以外,还面临严峻的坏账问题,如客户行圆汽车经营不善不能回收应收账款。2018年至2020年,木仓科技的应收账款坏账准备持续攀升,分别为812万元、1840万元和2078万元。

木仓科技在招股书中提示,若未来国内汽车整车销售市场景气度低、下游客户经营情况恶化或资金流紧张,可能导致发行人汽车品牌广告和汽车导购信息服务业务结算周期被进一步延长活应收账款无法及时回款。木仓科技相关负责人对中国网科技记者表示,公司调整了应收账款回收政策及客户结构,融易资讯网()消息 ,倾向于与资质更好和资金实力更强的客户进行合作。

用户付费业务遭投诉,涉嫌故意误导消费者

木仓科技旗下的驾考宝典App是行业头部玩家。根据百度移动统计,2020年驾考宝典平均月活跃用户达到2.3亿。按照Quest Mobile统计口径,驾考宝典市场占有率约为60%。

驾考宝典提供科目一至科目四的VIP付费内容,包括精品课程、灯光模拟教学、3D 模拟练车、直播课程等。用户付费业务滋生了诸多乱象,在黑猫投诉平台上,有不少用户吐槽付费服务,申诉退款难等问题。

驾考宝典的付费项目“VIP课程”,其在宣传界面中写道:VIP稳过,考不过补偿,45开通 考不过退100。