在答复这个问题之前,咱们先盘一盘“有病”和“买保险”的干系。

譬喻:我开了一家保险公司,老王要找我买保险,但我不想卖给他。

因为老王患有糖尿病,康健状况不佳,生病住院的大概性大,我卖给他医疗险,他找我报销的大概性很大。

假如老王的糖尿病不加节制,大概产生肾衰竭等并发症,我卖给他重疾险,大概就要直接赔几十万给他。

总之,对比把保险卖给正凡人,我把保险卖给老王这类“带病群体”,亏本的大概性更大。

那为了不亏本,我要怎么办?

我需要成立一种筛选机制,把康健状况不佳的人筛出来,不卖给他们,可能加价卖给他们。

这个筛选机制,就是康健奉告。

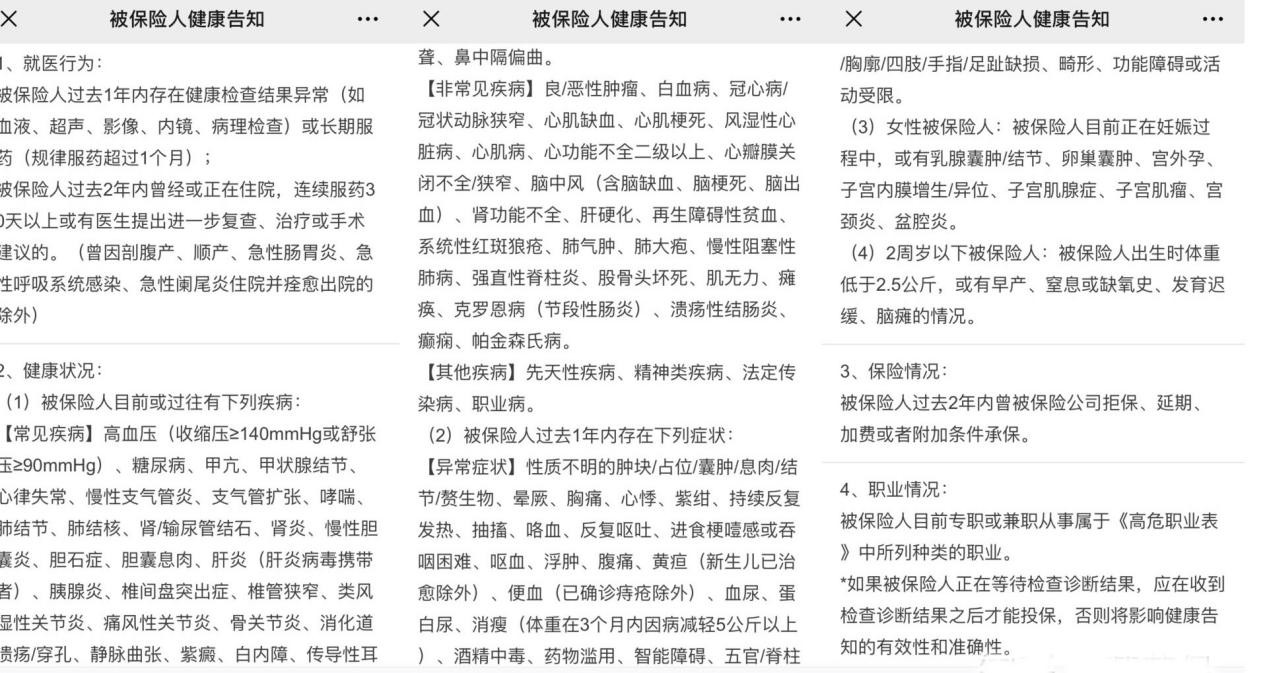

康健奉告,简朴说,就是保险公司在你投保时,针对你的康健状况做的一个问卷观测。

如下图,这是某款医疗险的康健奉告:

在投保时,我们要如实答复康健奉告中的问题,保险公司再按照我们的康健状况抉择是否把保险卖给我们。

多说一句,康健奉告是保险公司抉择是否承保和理赔的重要依据,必然要如实奉告,不然大概会给后续的理赔造成隐患,甚至会被保险公司拒赔。

厚道,切记!

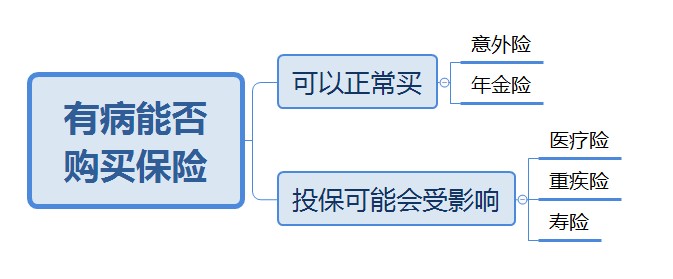

有病能买保险吗?

我们回到最初的问题:有病能买保险吗?

谜底是:有些能买,有些会有影响。

譬喻意外险,因为被保人的康健状况和意外险赔付完全没有干系,所以意外险有病也能买,完全不影响。别的,年金险赔付不受康健状况的影响,也可以正常买。

可是,“有病”会影响其他一些保险的购置,主要是“和被保人康健状况挂钩”的保险,譬喻医疗险、重疾险、寿险。

不外,“有病”不代表这些保险必然不能买。详细能不能买,还要看得的是什么病、病情如何、要买什么保险等等,这些我们在下面会具体说。

有病怎么投保?

假如身体有某些疾病或症状,又想买医疗险、重疾险等保险,怎么办呢?

别捉急别担忧,特事特办,工作照旧有步伐的。

譬喻:前面说保险公司不太喜欢让“有病的人”投保,可是我们知道,命題光碟,不能一竿子打翻一船人,有些“带病的人”资质不错,照旧可以卖给他们的。而保险公司需要成立一个审核机制,把这些“资质不错”的人筛出来。

这个审核机制,就是“核保”。

核保,简朴说,就是保险公司通过一套审核机制,对被保人的身体状况举办评估,并给出一个评估功效。

这个评估事情,一般由通晓医学常识的保险专业人员执行,这类人员一般被称作“核保专员”,评估进程被称作“人工核保”。

除了传统的人工核保,跟着大数据、云计较、人工智能等技能的进步,一些保险公司也上线了高峻上的“智能核保”。

智能核保,其实就是保险公司提前做好一个问卷观测系统,投保人按照本身的康健环境,如实填写这个问卷观测,然后系统会自动给出功效,汇报你能不能买这个保险产物。

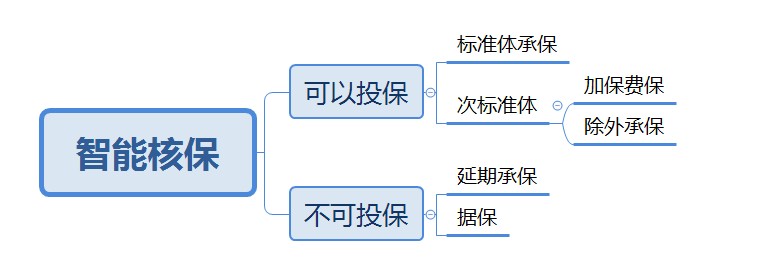

一般来说,智能核保的功效有五种环境:

这五种功效,尺度体承保,说明问题不大,根基没有影响,可以凭据尺度价值正常购置;

次尺度体投保,分两种环境:一种是加费承保,投保需要多费钱;一种是除外承保,由所抱病症导致的相关疾病需要解除在外,譬喻投保的时候患有甲状腺结节,核保后保险公司除外承保,假如后续得了甲状腺癌,保险公司不赔钱;

延期承保,保险公司对被保人的环境不太确定,临时不能买,需要继承调查,假如环境转好有大概承保;

而拒保,则是保险公司认为被保人风险太高了,直接pass掉,想买都买不了……

总之,对比人工核保,智能核保越发利便,手机上就能操纵;流程也越发快捷,不需要像人工核保那样走繁琐的流程,输入自身环境直接获得核保功效,越发省时省力。

哪些病需要专门核保?

相识了核保的方法和流程,XYZ,大概有伴侣会问:哪些病需要核保啊?伤风发热需要吗?

常见的伤风发热是不需要的,需要核保的主要是一些慢性病,以及大概引起癌症、心脑血管疾病的病症,譬喻甲状腺疾病、三高、糖尿病等。

下面给各人分享一些常见疾病的核保发起:

高血压:

高血压按照血压值的坎坷,由低到高分为:1级、2级、3级。保险公司会按照高血压的分级举办核保。

医疗险:凡是会拒保,假如患的是1级高血压,部门产物可以除外承保。

重疾险:大部门重疾险根基对高血压都是拒保,假如患的是1级高血压,部门重疾险有投保的大概。

糖尿病:

糖尿病最多大概会导致100多种的并发症,严重的如肾衰竭,脑中风后遗症等,所以假如已经确诊,根基上重疾险和医疗险城市拒保。

不外,辦公室軟體 office,市面上一些公司开拓了专门针对糖尿病患者的保险,不外保额普遍较低,保费偏贵,有此类需求的伴侣可以重点存眷。