11月18日晚,完美日记母公司逸仙电商(YSG)宣布2021年第三季度财报。

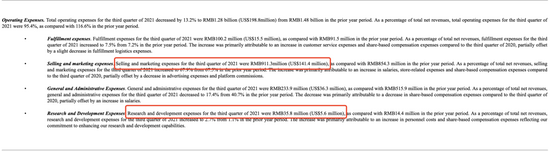

财报显示,Q3总营收达13.4亿元,同比增长6%。毛利率同比增长2.2%至67.9%。净吃亏3.62亿美元,去年同期净吃亏6.44亿元,同比收窄了43.8%。

但营销恶疾依旧难除。Q3营销和销售用度9.11亿元,占比总收入由67.5%增至67.9%。

财报宣布后,昨日逸仙电商股价走高,最后收盘价为2.7美元,收涨11.11%,今朝总市值18.89亿美元。

在财报宣布的同一天,逸仙电商公布董事会已经核准代价高达1亿美元的股票回购打算,公司估量将以现有的现金余额为回购资金提供资金。

值得留意的是,今天距逸仙电商已经上市整整一周年,,但环抱在其头顶的“国货美妆第一股”的光环逐渐褪去。本年2月,逸仙电商的股价曾一度上涨至25.47美元/股,对应市值到达160.97亿美元。如今,间隔汗青最高点,市值缩水近九成。

上市一年时间里,彩妆之外,完美日记试图用线下门店和品牌矩阵来报告新故事。只是前者受疫情影响关关停停,希望并不顺利,后者则是押注在护肤赛道。

停止今朝,逸仙电商旗下已拥有完美日记、小奥汀、完子心选、科兰黎、DR.WU、Eve Lom以及皮可熊七大品牌矩阵,打造了从彩妆到护肤的产物品类闭环,实现了从平价到高端的劈头包围。

吃亏收窄,但营销用度依旧居高不下

本年五月,逸仙电商的Q1财报,将其推向风口浪尖。营收14.4亿元,但七成收入用于营销,导致吃亏逾2亿。一时间,烧钱换增长,撕开这家公司背后的“遮羞布”。

来历:逸仙电商财报截图

最新财报显示,Q3总营收达13.4亿元,同比增长6%。毛利率同比增长2.2%至67.9%。净吃亏3.618亿元,与2020年同期的净吃亏6.438亿元对比收窄43.8%。

来历:逸仙电商财报截图

但Q3财报显示,营销和销售用度9.11亿元,占总收入比重依旧近七成。

重营销、轻研发是逸仙电商一直被诟病的处所。2021年Q1、Q2,逸仙电商的营销用度别离为10.42亿元、9.73亿元,占当期总收入的比例别离为72.1%、63.8%。

研发用度方面,Q3逸仙电商为研发用度为3580万元,营收占比达2.7%,上年同期的研发用度为1440万元。

2018年至2020年度,逸仙电商研发用度均未高出2%,别离为264.1万元、0.23亿元和0.67亿元,占总收入的比例别离为0.4%、0.8%和1.28%。

2021年Q1、Q2,完美日记的研发用度别离为2774万元及3522万元,固然支出呈上涨趋势,但与营销用度对比,相差甚远。

逸仙电商估量,2021年第四季度总净营收将到达人民币15.7亿元至16.7亿元,同比增长15%至20%。

停止2021年9月30日,逸仙电商持有的现金及现金等价物、限制性现金为36.3亿元(约5.638亿美元),而停止2020年12月31日为57.3亿元。

线下门店关关停停,加码护肤赛道

拓展线下门店流量和构建产物矩阵,是逸仙电商想要讲的新故事。

个中,开线下门店无疑是一项极耗本钱的工作。高瓴成本张磊曾给了黄锦峰开设线下店的“让女生‘快速变美’”的发起,被后者全面采用。张磊认为,完美的线下门店不只仅是一个卖货的处所,而更应该具备社交互动和造美属性,为爱美的女生打造一个全面时尚变美目标地。

随后,完美日记开始加速铺设线下渠道。果真报道显示,2019年1月,完美日记在广州正佳广场开出第1家线下门店,2019年8月在成都春熙路开出首家观念店,这家店是全国最大的单品彩妆线下店,面积高出1000平方米。2020年9月,完美日记在深圳星河COCO Park开出第200家门店,提前完成2020年的开店方针。

按照招股书,2019年完美日记体验店相关支出为5290万,截至2020年9月,体验店相关支出为1.96亿,两年以来平均每家店的耗费为126.23万元。

凭据完美日记打算,2022年门店总数将高出600家,但希望并不顺利。

黄锦峰在接管媒体采访时证实线下业务节拍放缓。“从2019年开始开设线下门店,到此刻为止或许有280家。我们去年开了200家,一年的时间。但疫情的影响还在一连,包罗本年我们的门店有或许三分之一反重复复关了又开、关了又开。”