在“三八”国际妇女节前一天的3月7日,贵州茅台宣布1月-2月营收、净利双增达20%的通告。

据《红周刊》记者统计,在不思量产物提价因素影响的环境下,贵州茅台本年前两个月业绩高增20%在过往7年来一季度业绩增速中,“排名第三”。受此影响,3月8日,贵州茅台股价成为“万绿丛中一点红”,表示远强于大市。

对此,接管《红周刊》记者采访的职业投资人指出,贵州茅台业绩超预期主要是“高价位非标酒”动销精采,别的,茅台主力产物——飞天茅台大概正在酝酿涨价。对付茅台全年业绩表示,有机构宣布研报认为,贵州茅台全年业绩估量靠近15%,这比之前估量跨越2.5个百分点。

茅台“破天荒”通告1月、2月业绩

“双增速”达20%超预期5个百分点

3月7日晚间,贵州茅台宣布了2022年1月、2月主要策划数据通告,个中合计实现营业总收入202亿元阁下,同比增长20%阁下;实现归属于上市公司股东的净利润102亿元阁下,同比增长20%阁下。

据记者相识,贵州茅台之前并没有做过月度营收数据的信息披露。

对此,北京格雷资产董事长张可兴在接管《红周刊》记者采访时暗示,“茅台发布1-2月份的营收和利润,确实是破天荒的一次,在我存眷茅台的十年中这是头一回。”

香港博文基金董事长王文也向记者暗示,这是一个有意义的信号,大概是一个预示,代表飞天茅台将进入提价周期。

按照茅台公司通告,贵州茅台此次通告月度业绩,更像是给市场“报喜”。贵州茅台在通告中暗示,“2022年春节期间,贵州茅台酒股份有限公司产物销售势头向好,市场泛起旺销态势,顺利实现了‘开门红’。”

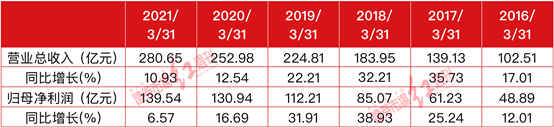

从茅台1-2月份营收和利润“双增速”在20%阁下来看,在其近六年一季报中(因为积年春节均是茅台酒消费岑岭,故将本年1月、2月的数据与其过往一季度的策划环境直接比对)都属于高增长。

据记者梳理,融易资讯网(),茅台公司2016年~2021年一季报显示,在6份一季报中,有3个一季报的营收和归母净利润增速在20%以下,个中2021年的归母净利润增速更是仅为个位数。而2017年~2019年一季度营收和归母净利润增速固然在20%以上,但若剔除提价因素(2018年,飞天茅台出厂价由819元/瓶晋升至969元/瓶,提价幅度为18%阁下,之后未再提价),其2018年一季度营收增速应在14%阁下。

因此,过往6年一季度,茅台公司业绩增速在20%以上的环境为2次。此次茅台公司一季度“双增速”再度回到20%阁下,是其2018年飞天茅台提价以来的第二次,7年以来的第三次。(见表1、表2)。

表1:贵州茅台近六年一季度收入、净利润环境

数据来历:Wind

表2:飞天茅台出厂价积年涨价环境

数据来历:果真资料整理

贵州茅台的业绩高增长,得到了二级市场的“承认”。数据显示,3月8日开盘,贵州茅台高开3.1%(1759.98元/股)。停止当日收盘,涨幅略有收窄至2.71%,报1753.20元/股,而沪指同期收跌2.35%。

对此,璞远资产总司理李敬恒在接管《红周刊》记者采访时暗示,“纯真从业绩角度来看,市场此前对贵州茅台的业绩增速预期在15%阁下,20%则要高出预期。从事件角度来看,茅台在这个时候史无前例的给出月度策划数据,对当前成本市场受外围扰动影响从而导致公司股价调解有必然的努力浸染。”

“高价位非标酒”孝敬业绩增量?

机构估量茅台全年业绩增速规复至2019年程度

为贵州茅台业绩高增孝敬气力的主要是哪些产物呢?

《红周刊》记者从广发证券一份内部研报获悉,贵州茅台收入增长主要有两方面原因:一是与非标酒发货错位有关,因为去年1~2月非标酒未发货且非标酒在一季度末直接提价,目前年非标酒根基都是从自营店提货,自营店提货要比出厂价普遍跨越200~300元以上;二是老产物提价、布局进级和推新如茅台1935(出厂价798元/瓶,配额3000吨,或许在40~50亿元量级)。