滴滴出行被启动网络安详审查,数天内,《网络安详审查步伐(修订草案征求意见稿)》和《网络产物安详裂痕打点划定》等文件接连出台,让网络安详热度骤升。禁锢加码的同时,利好也在呈现,网络安详财富迎来成长机会。

①政策支持,财富局限三年或超2500亿

一系列政策出台,为财富局限定下了明晰方针。7月12日,《网络安详财富高质量成长三年动作打算(2021-2023年)》提出,到2023年,网络安详财富局限高出2500亿元,年复合增长率高出15%。

据CCID数据,近三年中国网络安详行业市场复合增速维持在20%阁下,2019年市场局限为608.1亿元,估量2021年将增至926.8亿元。

作为顶层财富政策,《三年动作打算》还指出,电信等重点行业网络安详投入占信息化投入比例要到达10%,并在5G、云计较、人工智能、家产互联网、车联网和物联网等前沿规模增强网络安详供应。

基于政策端和需求端对网络安详的承认,我国网络安详市场将会恒久向好。一方面,禁锢层面的一系列流动为行业景气度奠基了政策和禁锢基本,另一方面,政企等机构在网络安详规模加大投入,将为网络安详厂商的技能研发和业绩增长提供一连驱动力。

②海内财富小而不强,投入比重偏低

中国网安成长过程可分为发源期、抽芽期、成恒久和加快期四个时期,别离对应通信加密时代、计较机安详时代、信息安详时代和网络空间安详时代。直至2015年,中国才进入加快成持久,开始聚焦网络空间安详观念,该财富在海内依然很年青。

因此,中国网络安详市场仍有较大晋升空间。按照IDC的数据,我国企业网络安详投入占信息化投入的比例平均只有2%-3%,尤其是中小企业的网络安详意识不敷,远低于全球平均程度,西欧等发家国度的比例已到达10%-15%。2019年,中国成为网络进攻中位列世界第二的国度。

工信部网络安详财富成长中心专家团队早年曾撰文指出,我国网络安详财富成长仍存在焦点技能欠缺、财富局限较小、市场需求不敷、财富协同不足等问题,财富小而不强的整体态势还没有获得根天性改变。与此同时,相关企业同质化竞争严重,产物重合度太高,技能和研发投入有待晋升。

③本土企业聚积中游,,客户群扩大趋势明明

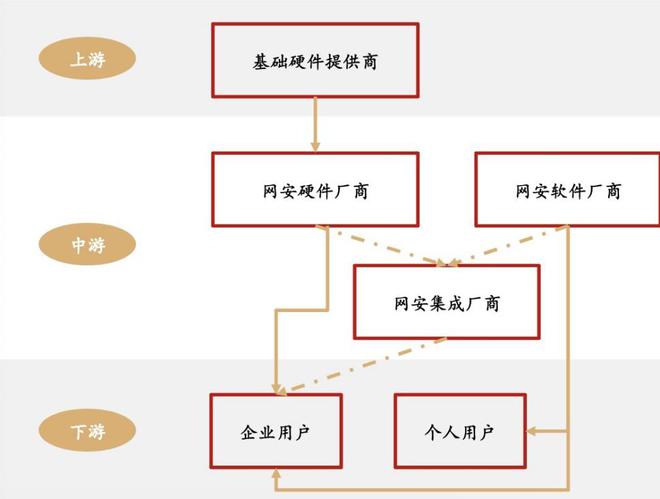

网络安详财富的范畴和市场主体十分遍及。财富链上游为基本硬件提供商,代表性公司包罗英特尔和三星;中游主要分为安详硬件设备厂商、安详软件厂商和安详集成厂商,今朝海内头部企业会合在中游,包罗赛门铁克、启明星辰和深信服;下游主要为种种用户,即当局、军工、电信、教诲、金融、能源机构。

跟着互联网的高速成长及物联网、家产互联网、云计较、大数据等新兴技能的鼓起,连年来,用户基数的不绝增加,网络进攻形态变得日益巨大,下游越来越多客户开始向头部厂商寻求一体化网安办理方案。

已往五年,下游行业客户群变革趋势泛起出两大特点:由中央直属部委向省、市处所当局逐级延伸的态势;由金融、能源行业的总部机构向其部属分支机构慢慢推广的态势。

在方才竣事的2021世界人工智能大会安详高端对话上,上海市经济和信息化委员会软件和信息处事业随处长裘薇透露,正与网信办协商在本年宣布的“十四五”网络安详筹划中,把当局和民众事业单元网络安详占信息化的投入比例晋升到10%以上。在政策及内生需求的双重驱动下,客户群扩展趋势将越发明明。

④新兴安详需求旺盛,头部厂商增速迅猛

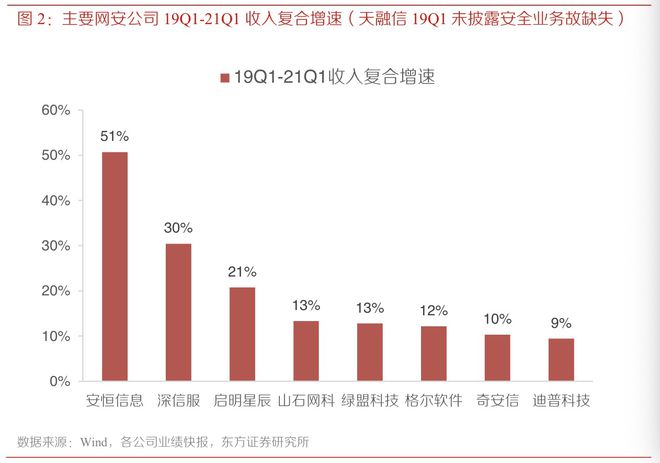

从2019年Q1至2021年Q1营收复合增速看,海内网络安详规模相关企业中,安恒信息、深信服、启明星辰等头部厂商表示亮眼,增速别离到达51%、30%、21%,处于行业领先程度,其余大都厂商复合增速处于10%以上。

安恒信息作为新兴安详厂商的代表,收入复合增速最快,侧面反应新兴安详需求在疫情下依然保持旺盛。另外,深信服的渠道及研发优势突出,并在安详之外拥有强劲增长点,该公司也保持迅速增长。跟着网络安详审查牵引出庞大财富契机,网络安详需求将释放,各大厂商收入增长有望进一步提速。

资料来历:网络安详行业季报总结(东方证券)、网络安详行业深度陈诉(华西证券)、《中国网络安详财富白皮书(2020年)》