紫燕食品攻击IPO:食品安详堪忧,家属节制下关联生意业务频发,卤味江湖再生变故!

7月1日,卤制食品企业上海紫燕食品股份有限公司(简称:紫燕食品)主板IPO获上交所受理,保荐机构为广发证券。

今朝,海内的卤制食品上市公司共三家, 煌上煌(002695. SZ)、周黑鸭(1458. HK)、绝味食品(603517. SH) ,紫燕食品若上市乐成,或将改变卤制食品三足鼎立的排场而转为四分天下。

毛利率低

“伉俪肺片”撑起3成营收

紫燕食品是一家汗青30余年的局限化卤制食品出产企业,主营业务为卤制食品的研发、出产和销售,主要产物为伉俪肺片、百味鸡、藤椒鸡等以鸡、鸭、牛、猪为主的禽畜产物,以及蔬菜、水产物、豆成品为原质料的卤制食品。

创立于2000年的紫燕食品其汗青可以追溯至1989年,紫燕食品的“第一代”钟春发在徐州开了本身的第一家“钟记油烫鸭”小店,短短几年就成长了十几家连锁店。

2018年-2020年,紫燕食品别离实现营业收入20.02亿元、24.35亿元、26.13亿元,2019年、2020年营收增幅别离为21.60%、7.31%。

同期,紫燕食品的净利润别离为1.23亿元、1.36亿元、3.88亿元,2019年、2020年净利增幅别离为10.44%、184.84%。

而2020年净利润的大幅增长,有很大一部门原因是2018年、2019年实施的股权鼓励低落了当年的利润。

紫燕食品于2018年、2019年对员工举办了股权鼓励,别离确认股权付出金额5800万元、1.2亿元,这笔用度全部计入了打点用度。

业绩增长的另一部门原因来自产物价值的上涨。

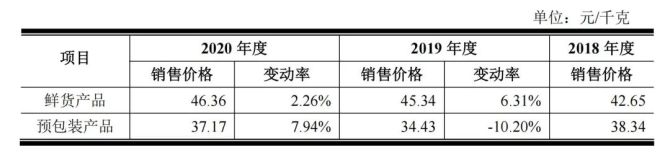

紫燕食品产物销售价值变换环境

图片来历:紫燕食品招股书

2020年度,紫燕食品的鲜货产物价值上调幅度为2.26%,预包装产物价值上调幅度为7.94%。

然而,价值涨了,毛利率却赶不上行业平均程度。

综合毛利率与同行业上市公司较量环境

图片来历:紫燕食品招股书

对付这种环境,紫燕食品的来由是公司主要采纳经销模式作为主要策划模式,需要给以经销商必然的利润空间,且畜类产物及原质料占比对比于同行业公司较高。

停止2020年12月31日,紫燕食品终端品牌门店合计高出4300家。

固然汗青悠久,局限也很大,但紫燕食品在全国的知名度始终不高。

由于差异地域住民饮食习惯和消费程度的差别,卤制食品的出产及消费存在必然的区域性特征。

2018年-2020年,紫燕食品在华东地域的销售收入占主营业务收入比例别离为74.49%、75.23%和74.81%。

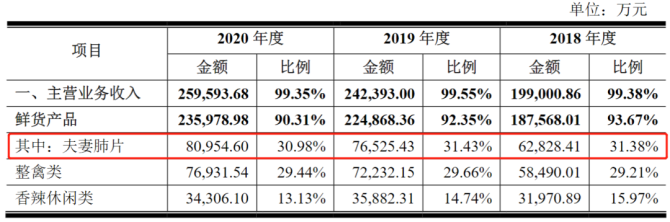

除了区域性会合,紫燕食品在产物种类上也较为依赖单一产物。

2020年,仅伉俪肺片一项的销售额就到达8.1亿元,占紫燕食品营业收入的30.98%。

紫燕食品营业收入组成环境

图片来历:紫燕食品招股书

可以说,“伉俪肺片”以一当十地撑起了紫燕食品的营收。

可是对付准入门槛很是低的卤味食品市场来说,紫燕食品的产物又有多大的优势和不行替代性呢?

优势必定是有的。最明明地,局限化、会合式的出产可以担保口胃、尺度的一致。

但这些是不是不行替代的呢?一个很明明的现实是,纵然是一家局限很小的伉俪店,只要口胃好,价值公道,情况卫生,就能吸引许多四周住民消费,从而抢占紫燕食品的市场。

家属企业:控股会合

关联生意业务频繁

紫燕食品是一个很典范的家属企业,其实际节制工钱钟怀军、邓惠玲佳偶及其女儿钟勤沁、儿子钟勤川、半子戈吴超。

钟勤川现任紫燕食品品牌中心总监,钟勤沁任财政中心司理,戈吴超任总司理。

上述人员合计节制紫燕食品85.98%的股份和88.58%的表决权,纵然股票刊行乐成后,其所节制的表决权比例仍将到达79.55%。

除了一家人配合节制公司外,紫燕食品的关联生意业务也很是频繁。2018年-2020年,其关联销售生意业务金额占比别离为18.95%、19.49%、18.68%。

这些关联销售主要销往实控人之一邓惠玲的兄弟以及姐/妹夫所策划的公司。

在紫燕食品前五大客户中,常年排名第二的南京金又文(包罗受同一节制的6家经销商)为邓惠玲的弟弟邓绍彬节制。

2020年紫燕食品向其销售的金额达3.79亿元,占营业收入的14.51%。