此前,《红周刊》宣布的《聚和股份“造血”不敷 资金链堪忧 营收及销售用度真实性存疑》一文中,阐述了聚和股份因在上、下游财富链中采购支出与回款周期的差池称,导致其资金链承压。事实上,其盈利本领也存在下滑之忧, 2020年下半年,其原质料银粉价值直线飙升,但其产物提价幅度有限,致使其毛利率大幅下滑。

另外,2021年上半年,下旅客户产物售价也提不上来,融易资讯网()动静 ,在上、下游配合“挤压”之下,聚和股份毛利空间恐将进一步被压缩。

银粉价值飙升带来的本钱

聚和股份产物布局十分单一,陈诉期内(2018年至2020年),其主营业务收入近乎全部来自正面银浆产物,而该产物本钱华夏质料占比在95%以上,个中银粉为焦点原质料,这意味着银粉采购价值对其产物本钱影响较大,若将来银粉市场价值呈现大幅上涨,其产物本钱也将随之激增。

据招股书披露,陈诉期内,,聚和股份的银粉主要采购自DOWA ,其向 DOWA 采购额占各期银粉采购总额比例均高出90%。银粉的订价方法一般为伦敦银价折合为结算币种金额的基本上加收必然的加工费,因此银粉采购价值受伦敦银价、汇率颠簸以及加工费的因素影响。

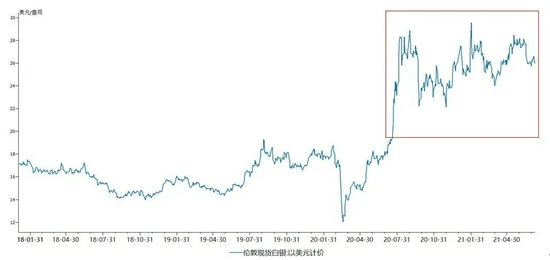

图1 伦敦现货白银单价走势图

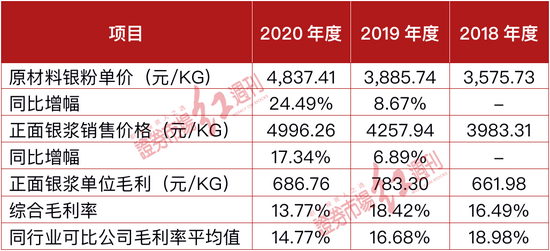

《红周刊》记者在Wind数据库中查询发明,伦敦现货白银单价在2019年呈颠簸上升态势(如图1),由2019年1月2日的15.44美元/盎司上升至当年12月31日的18.05美元/盎司。2020年下半年,伦敦现货白银单价直线上涨,停止当年12月31日,单价上涨至26.49美元/盎司,同比增幅高达46.73%。受此影响,聚和股份银粉采购单价随之走高,2019年、2020年,其银粉采购价值别离为3885.74元/KG、4837.41元/KG,同比增速别离为8.67%、24.49%。

事实上,若公司产物售价能得以相应幅度的提高,就可以转移原质料涨价带来的压力,那么,聚和股份可否凭借产物提价来应对这一风险呢?

据招股书披露,聚和股份正面银浆产物销售价值是在银市场价值基本上,综合思量市场竞争干系、预期采购局限、客户诺言、回款进度以及对产物的要求等因素确定。2019年、2020年,其正面银浆销售价值别离为4257.94元/KG、4996.26元/KG,同比增幅别离为6.89%、17.34%。

可见,2020年银粉价值激增下,聚和股份产物售价涨幅是要低于当年原质料银粉单价涨幅,而这也导致其正面银浆产物销售毛利率由上年的18.42%下降至13.77%,大幅下滑4.65个百分点。

聚和股份在招股书中将帝科股份、苏州晶银、匡宇科技作为其同行业可比公司,2019年、2020年,同行业毛利率均值别离为16.68%、14.77%,聚和股份毛利率在2019年还高于行业均值,但在2020年迅速回落至行业均值之下。

表1 原质料及产物价值变换环境表

凡是来讲,企业的产物市场承认度越高,销售环境越好,其对下游企业的议价本领相对更强,那么其将原质料提价的压力转嫁至下游的本领就越强,但从上述环境来看,聚和股份好像难以将质料涨价带来的本钱压力完全转移至下旅客户。

共2页 [1] [2] 下一页