融资扩张是零售企业局限的助推器,可假如成长失速,臃肿的营销网络也会转而成为极重的承担。

上市首日以524.74%的涨幅惊艳科创板的倍轻松,,在紧接着的8个生意业务日一连下挫。停止7月28日收盘,该公司市值一度较上市当天创下的最高值蒸发高出四成。

作为从眼部、头部便携推拿等细分市场切入推拿器行业的企业,倍轻松在2019年加大了对线下门店的投入,却因受制于直营门店较高的牢靠本钱,叠加疫情的负面影响,在2020年显著放慢了开店步骤。

不外,倍轻松将再次高举扩张的旌旗,将IPO打算召募的5亿元中的2.8亿元,投资于宏愿勃勃的直营网络中去——27个月内新开248家直营门店,最终局限将到达去年尾的2.5倍。

本年5月31日,为给618和上市造势,倍轻松与流量明星肖战告竣相助,后者成为其品牌全球代言人。常年居高不下的销售用度不免进一步攀升,如安在迅猛扩张之下保住利润,将成为这家企业绕不外去的课题。

收入、利润增速显著放缓

2018-2020年,倍轻松营业收入别离为5.08亿元、6.94亿元、8.26亿元,同比增速逐年下降,别离为42.11%、36.64%、19.07%;期内归母净利润别离为4510万元、5458万元、7071万元,同比增速也显著下降,别离为115.95%、20.78%、29.56%。

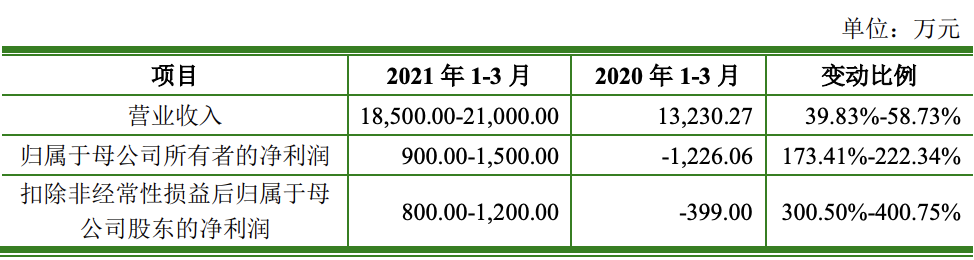

基于今朝的订单环境等数据,倍轻松估量本年一季度的营收增速将高出40%,净利润增速高出170%,扣非净利润增速高出300%。

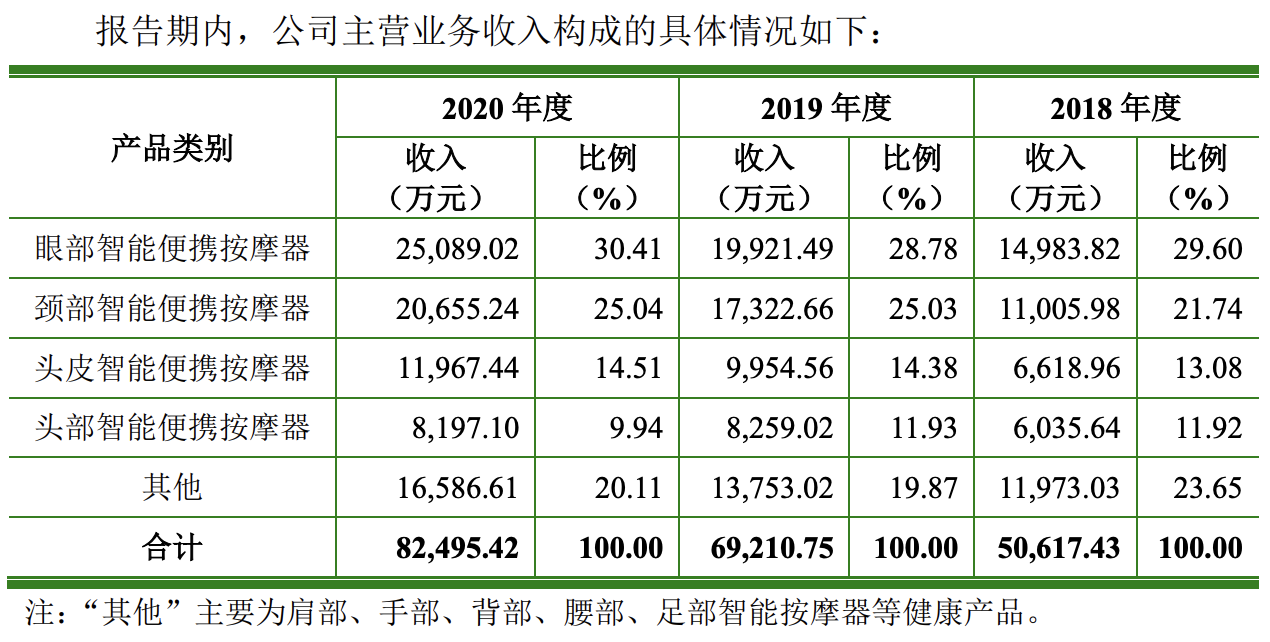

从主要产物看,今朝倍轻松主要产物别离为眼部、颈部、头皮、头部等智能便携推拿器。

个中,该公司第一大收入来自于眼部推拿,最近3年实现收入别离为1.5亿元、2亿元、2.5亿元,年复合增长率靠近30%;颈部推拿始终为第二大单项业务,别离孝敬了1.1亿元、1.7亿元、2.1亿元收入。

头皮和头部推拿在2020年别离孝敬了14.51%和9.94%的收入;而包罗肩部、手部、背部、腰部、足部智能推拿器等其他康健产物则孝敬了两成阁下的收入。

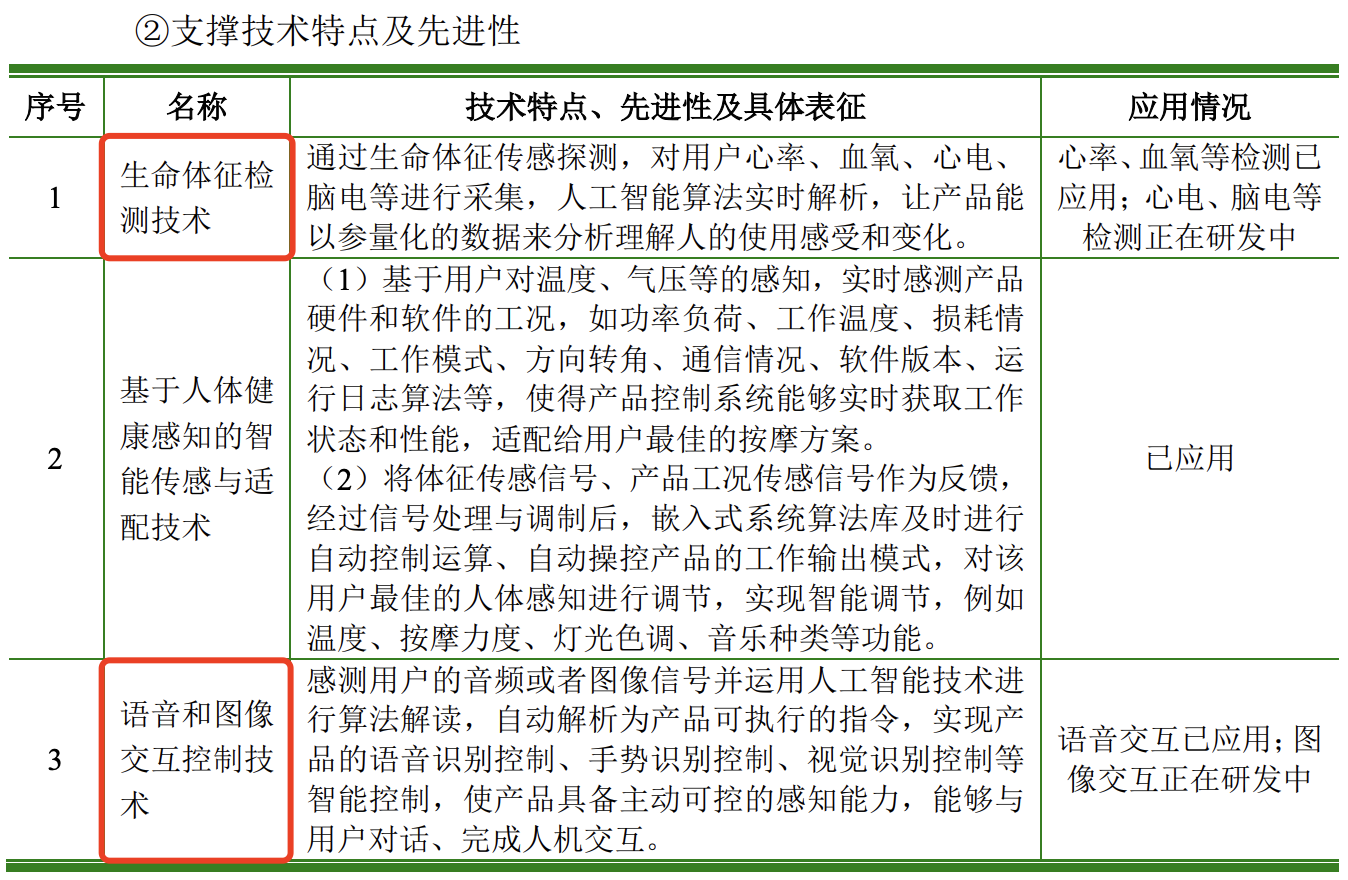

按照先容,倍轻松在智能便携推拿器产物的设计、仿生、驱动、降噪、交互、算法、物联等方面“形成了较为深厚的技能储蓄”。

其焦点技能可以归纳为紧密驱动与智能节制技能、智能康健传感与人机交互技能、康健物联与大数据康健处事技能。各项焦点技能由多项支撑技能集聚融合而成。

停止2020年尾,倍轻松及子公司拥有与紧密驱动与智能节制技能相关的境内发现专利45项,软件著作权26项;与智能康健传感与人机交互技能相关的境内发现专利8项,软件著作权2项;与康健物联与大数据康健处事技能相关的软件著作权19项。

调查者网留意到,在智能康健传感与人机交互技能上,倍轻松今朝仍在研发包罗心电、脑电等的生命体征检测技能,图像交互节制技能,以及基于康健大数据和云平台的智能康健处事技能。

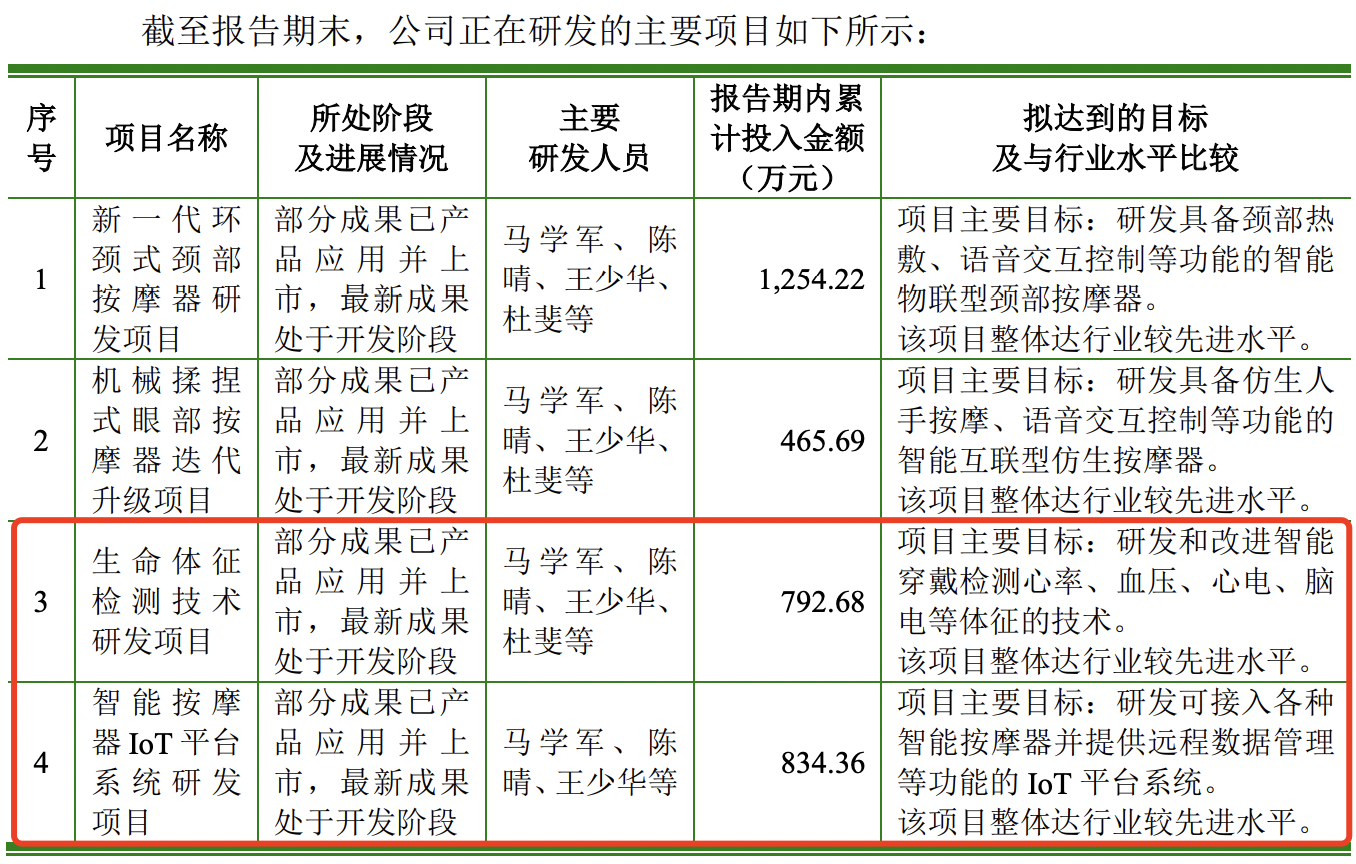

停止陈诉期末,研发和改造智能穿着检测心率、血压、心电、脑电等体征技能的部门成就已产物应用并上市,最新成就仍处于开拓阶段,期内投入金额靠近800万元。

研发可接入各类智能推拿器并提供长途数据打点等成果的IoT平台系统也处于沟通阶段,期内投入金额到达834万元。

正如倍轻松在其贸易模式中所描写的那样,今朝该公司仍为一家纯粹的硬件公司,“主要通过在多元化的渠道销售智能便携推拿器等康健产物取得营业收入,扣除相关本钱、用度等后形成盈利”。