新浪财经上市公司研究院 作者:Leyla 近期,宝宝巴士的IPO审核状态改观为“已问询”。 与此同时,作为专注教诲类告白流量业务的儿童启蒙数字内容提供商,宝宝巴士也受到了近期教诲行业禁锢政策的攻击。有媒体发

出品:新浪财经上市公司研究院

作者:Leyla

近期,宝宝巴士的IPO审核状态改观为“已问询”。 与此同时,作为专注教诲类告白流量业务的儿童启蒙数字内容提供商,宝宝巴士也受到了近期教诲行业禁锢政策的攻击。有媒体发明近期该公司6款教诲类APP存案信息已消失,显示为公司主动申请下架。

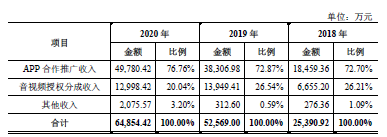

停止2020年尾,宝宝巴士共宣布了200多款益智类App,包罗动画、童谣、故事、互动游戏等多个品类。在提供免费内容的基本上,宝宝巴士以告白作为收入来历,2020年告白业务营收占比高出七成。

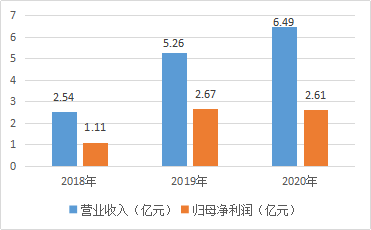

以告白为主的盈利布局也使得公司毛利率出奇之高,2020年公司营收为6.49亿元,归母净利润为2.61亿元,公司毛利率高出95%。而在告白业务高毛利的背后,是公司对付成熟告白同盟的依赖和为获取用户而不绝攀升的营销开支。

告白业务孝敬七成营收 毛利率高达95%

按照招股书,宝宝巴士以研发、建造、运营儿童启蒙音视频和App为焦点,主要通过将旗下App接入告白同盟客户如百度、谷歌,获取相助推广收入,以及将儿童启蒙音视频授权给第三方网络音视频媒体播放获取分成收益。另外还包罗有儿童衍生品销售和付费内容等的其他业务。个中APP的相助推广收入是公司主要的收入来历,收入占比高出七成。

停止2020年尾,宝宝巴士共宣布了200多款益智类App,从本钱组成来看,宝宝巴士仅需投入少量版权费、IT资源和向终端厂商付出的预装分成费,以及职工薪酬。以告白业务为主的轻资产运营模式,使得公司的毛利率很是高。2018-2020年,公司综合毛利率别离为94.76%、96.55%和95.24%。

在告白业务高毛利的背后,是公司对付成熟告白同盟的依赖。2018-2020年,宝宝巴士来自前五大客户的收入占比别离为89.39%、90.29%、88.98%,约为九成,个中已往两年公司来自百度的营业收入占比均高出五成。客户渠道会合度较高,这也使得公司容易收到告白行业大情况影响。

2020年宝宝巴士的业绩增速有所放缓,其营收同比增速从2019年的107.04%放缓至23.37%,净利润从2019年的141.57%高速增长变为同比下降2.53%。

宝宝巴士表明称,2020年受疫情影响,告白主竞买的告白价值下降,公司的每千次展示有效收入有所下降,,在有效展示量上升的环境下,音视频授权分成收入有所下降。

在告白市场整体走低的同时,宝宝巴士为获取更多用户的推广投入在不绝增加。2018-2020年,公司销售用度别离为3535.98万元、8431.67万元和14350.82万元,年复合增长率高出100%。

实际上,除告白变现之外,宝宝巴士也在实验打造自有IP,但尚未形成较大的市场影响力,2020年,宝宝巴士IP衍生品、用户付费下载等其他收入2076万元,仅占总营收份额仅的3.2%。

部门APP涉及幼小跟尾学科教诲 今朝已下架

在招股书中,宝宝巴士自身定位为儿童启蒙数字内容提供商,避开了早教、游戏业务等字眼。但实际上,宝宝巴士做的照旧教诲类的告白流量业务,提供早教启蒙处事内容来获取流量和告白收入,其提供的教诲内容当然会受到近期行业禁锢政策的影响。

此前,宝宝巴士在福建省教诲厅存案了6款教诲类App,涉及到数学、英语等教诲规模,近期有媒体报道称,今朝公司已经主动申请下架了相关产物。

实际上,宝宝巴士的部门产物更靠近于学前儿童的早教课程。而按照教诲行业的禁锢政策,针对3-6岁学龄前儿童不得开展线上培训。同时,教诲类App内不得植入贸易告白和游戏。假如宝宝巴士被鉴定是针对学龄前儿童的在线课程平台可能是变相举办学科教诲的平台,那其业务的合规性就首先会遭到质疑。

值得留意的是,为了从告白同盟保持不变的分成收入,宝宝巴士需不绝推出新产物和新内容留住用户,以担保能依托这些用户资源,拿到告白分成收入。

此次IPO,宝宝巴士拟募资18.48亿元,个中拟将11亿元用于动画产物研发、APP产物研发进级、儿童故事研发进级、幼师贝壳研发等内容项目开拓中来。

但跟着教诲行业禁锢趋严,尤其是对学科教诲的禁锢,宝宝巴士可以或许研发推出的内容被进一步限制,譬喻宝宝巴士或不能提供涉及数学、英语、语文等学科类教诲的线上数字内容,这或是近期其主动下架6款新App的原因。