辽宁何氏眼科医院团体股份有限公司(以下简称“何氏眼科”)是一家回收三级眼康健医疗处事模式,向全人群提供眼科专科诊疗处事和视光处事的团体型连锁医疗机构。诊疗项目包罗白内障、青光眼、玻璃体视网膜病变等常见致盲性眼病,以及干眼、中医等诊疗处事,同时,针对屈光不正开展光学改正、屈光不正手术及视成果练习等处事。

2020年7月,何氏眼科首次递交招股说明书,申请登岸创业板,,并拟果真刊行人民币普通股不高出3050万股,募资约4.94亿元,用于沈阳何氏医院扩建、北京何氏眼科新设医院、何氏眼科新设视光中心等五个项目建树。

细看何氏眼科招股书,《股市动态阐明》发明公司存在着诸多问题:陈诉期内公司涉及50余起医疗纠纷,并蒙受15起违规惩罚,使自身形象受到较大负面影响;另外,公司超八成子公司业绩产生吃亏,对付整体策划是种不良信号。

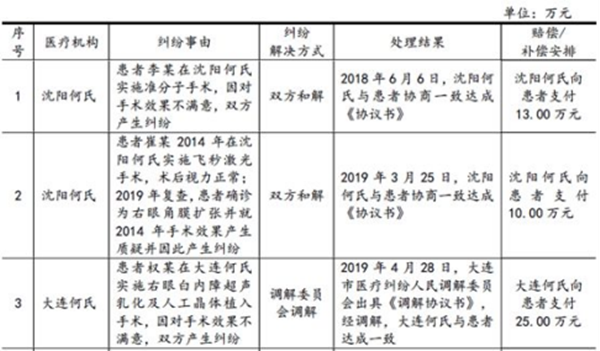

陈诉期内,何氏眼科涉及的医疗纠纷经济抵偿、赔偿的医疗纠纷共计55起,涉及患者数量55人,发生的经济抵偿、赔偿对应的营业外支出共计202.25万元。个中,何氏眼科经济抵偿、赔偿金额在10万元以上的医疗纠纷共5起(见表一)。同时,公司尚有3起医疗纠纷停止招股书签署日尚未完结,均是由于患者术后结果不满足而引起。何氏眼科称,后期其大概面对民事抵偿责任、存在向客户或第三方抵偿的风险。另外陈诉期内,何氏眼科在环保、税务方面的违规事件也多达15起。

表一:何氏眼科陈诉期医疗纠纷

数据来历:招股书

上述纠纷均由何氏眼科做出赔付了却,可见并不全是患者有意“碰瓷”,如此一来,从侧面反应出何氏眼科的医疗技能大概存在明明缺陷。另外,各类违规问题频发,也必然水平上表白何氏眼科打点体系杂乱,责任意识单薄。

需要提及的是,何氏眼科属民营医院,在技能、口碑等方面本就难及公立医院,如今纠纷频繁不免使何氏眼科形象进一步蒙受损害,后期在与公立机构的竞争中自身劣势或会越发明明。

子公司普遍吃亏仍扩张

陈诉期内,何氏眼科共下设35家子公司,然而不容乐观的是,有29家连年净利润都产生了吃亏,融易资讯网()动静 ,个中2019年、2020上半年一连吃亏的达22家。(见表二)

表二:何氏眼科子公司吃亏环境(单元:万元)

数据来历:招股书

值得留意的是,何氏眼科此次募资将投入约4.52亿元用于沈阳、北京、重庆分院的设立或扩建。

何氏眼科表白,北京新设医院项目是公司机关全国、打造北京首都连锁医院的重要节点,同时也是公司在京津冀搭建区域型连锁策划的重要分支机构,项目正常运营后,可实现年营业收入4540.19万元(不含税),年利润总额1309.64万元;重庆新设医院项目正常运营后可实现年营业收入4115.52万元(不含税),年利润总额为1245.50万元;新设视光中心项目是按照公司将来总体成长筹划及相关业务的预测,拟在全国20个都市新建67家视光中心门店,个中辽宁省沈阳市、大连市等14 座都市新建30家,辽宁省外北京市、上海市、深圳市等6 座都市新建37家。

尽量何氏眼科强调了眼科医疗处事需求强劲、市场空间庞大,而且当局勉励和支持社会成本进入医疗处事规模,公司也具备技能和品牌输出的实力,但其此前在这些处所设立的分支机构悉数吃亏已是不争的事实。

子公司普遍吃亏是否反应出公司整体策划疲软或打点本领不敷?在分支机构业绩不佳的环境下依旧举办业务扩张,这种掉臂前期“教导”只一味行进的成长计谋是否会使公司后期策划落井下石?针对上述所有问题,《股市动态阐明》向何氏眼科发去采访函,但停止本文宣布仍未获得回覆。