“线下酒馆第一股”大概即将呈现。

克日,线下连锁酒馆“海伦司”通过了港交所的聆讯,最快将于9月在香港挂牌上市。海伦司的上市,再次升温了“年青人+微醺”的生意,只不外从酒产物转到喝酒的场景上。

数据显示,2020年,中国小酒馆市场局限为743.4亿元,估量到2025年能到达1372.8亿元。一位从业者对铅笔道暗示,“净利率一般在20%-35%,10个月内可收回单店的投资本钱。”

酒馆生意看起来潜力无限,但实际上,在中国酒馆高度分手的近况眼前,这弟子意也面对着诸多问题。 同行业的恶意竞争、同质化的装修与产物、选址、本钱……这些都是从业者避不开的问题。

别的,固然有VC开始机关相关项目,可是今朝VC们大概照旧以审慎为主。 小酒馆不是一门快生意,它的模式侧重,可局限化复制的酒馆品牌仍是稀缺资源。这也意味着,这项生意或者难以冲动更存眷于“快速扩张复制”的投资人的眼光。一位投资人对铅笔道暗示,此刻大部门的酒馆在这一点上较量难做,不易形陈局限效应。

对准中国年青人夜糊口的酒馆市场仍处于低级阶段, “但不管怎么样,此刻是这个行业最好的成长时期。”有从业者说道。

注:本文内容主要来自铅笔道记者采访和网络果真信息,论据不免偏颇,不存在决心误导。

“微醺”再成财产暗码

重新式白酒、精酿啤酒、低度果酒,再到线下酒馆,这届年青人与成本在“微醺”的路上越走越远。

克日,线下连锁酒馆海伦司通过了港交所的聆讯,最快将于9月在香港挂牌上市。 若乐成上市,海伦司将成为“线下酒馆第一股”。

资料显示,海伦司创立于2009年,最初以加盟方法运营,2018年开始专注直营,当前是海内最大的线下连锁酒馆。停止2021年8月21日,海伦司策划的酒馆总数到达528家,包围全国近100个都市。

一级市场上,酒馆这弟子意也有VC开始押注。 就在海伦司通过聆讯的两天后,连锁酒馆品牌“猫员外”公布近期已完成总额过亿元的Pre-A及A轮融资。再往前两个月,RISSE锐肆酒馆也拿到了红杉成本中国的融资。本年2月,创立已经12年的海伦司则完成了3300万元的首次融资,领头下注的则是连年来在新消费规模风头正劲的黑蚁成本。

与此同时,各大餐饮品牌们也不甘示弱,甚至更早就已经在酒馆行业着手机关。

2020年底,老乡鸡在深圳推出首家酒馆,新店内部一半主做原有自选现炒快餐,另一半则装修成小酒馆,晚上8点调暗灯光,售卖鸡尾酒等产物;

从此不久,湊湊也将北京的原全国首店改革成了“暖锅+酒”,在730平方米的店面辟出了20平米的酒吧专区,主打中式酒为基底的低度鸡尾酒,晚上还增加了live表演;

巴奴也和湊湊雷同,在门店中单独开发酒水吧,实验夜场经济,摸索策划界线;

别的,尚有海底捞、和府捞面、喜家德、眉州东坡……好像酒馆成了新的财产暗码。

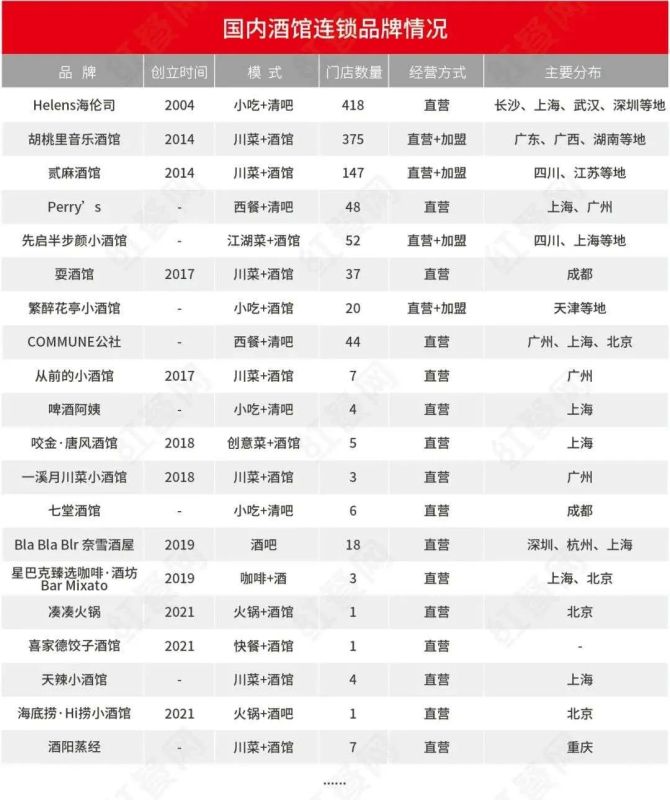

图源: 红餐网

从业者们热衷于“微醺”并不奇怪,在小酒馆背后是一门大生意。 按照NCBD的《2021中国小酒馆行业成长研究陈诉》,2020年中国小酒馆市场局限为743.4亿元,估量到2025年能到达1372.8亿元。

复杂市场背后,酒馆行业其实仍泛起高度分手化。停止2020 年尾,中国约有3.5 万家酒馆,个中95%为独立酒馆。按2020年的收入计,中国酒馆行业前5大酒馆策划者的合计市场份额仅占2.2%,这也意味着这个市场依然存在着辽阔的空间。

“酒馆第一股”的呈现,让外界切实从数据上看到酒馆生意的代价。

招股书显示,2018年-2020年,海伦司营业收入从1.15亿元增至8.18亿元,复合年增长率高达166.9%。净利润从1083.4万元增至7575.2万元,复合年增长率为164.4%。另外, 2018-2020年,第三方酒饮毛利率别离为39.2%、52.8%、51.5%,自主品牌的利润率更是高达71.4%、75.3%、78.4%。

快速扩张、僵持直营、高人员本钱、重资产模式……固然必然水平上,这些因素都大概拖累了海伦司的净利率,但并不必然可以把这个行业界说成“高毛利、低净利”。