【正文】

2021年9月10日,央行宣布8月金融统计数据。除社融继承收缩、信贷需求不敷等问题继承存在外,还需要存眷的是本年6-8月的三个月时间里单据融资合计同比多增了1.21万亿,表白资产荒的问题已经较量严重。

一、信贷需求低迷:资产荒问题较为突出

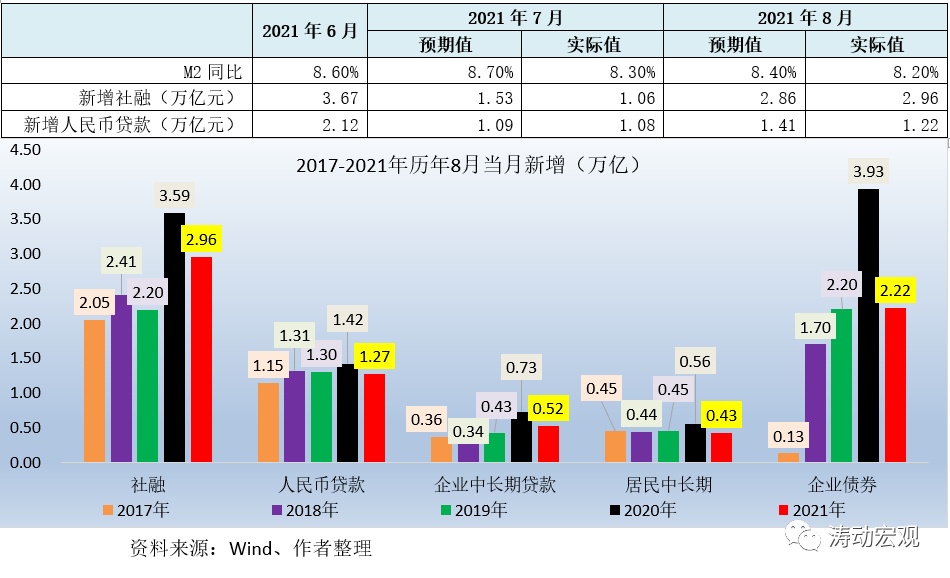

整体上看,M2同比增速、新增人民币贷款均不及预期,表白信贷需求延续了7月的弱势、依然低迷。

(一)中恒久贷款明明少增,消费信贷需求不敷

本年8月当月新增人民币贷款1.27万亿,同比少增0.15万亿,较2018-2019年同期更是别离少增0.04万亿和0.03万亿。详细看,本年8月当月企业中恒久贷款和住民中恒久贷款别离少增0.21万亿和0.13万亿(合计少增0.34万亿)。

1、以代表实体经济中恒久融资需求的企业中恒久贷款来看,同样如此。本年8月企业中恒久贷款新增0.52万亿,同比大幅少增0.21万亿,表白企业的中恒久融资需求较为低迷,资产荒问题较为突出。

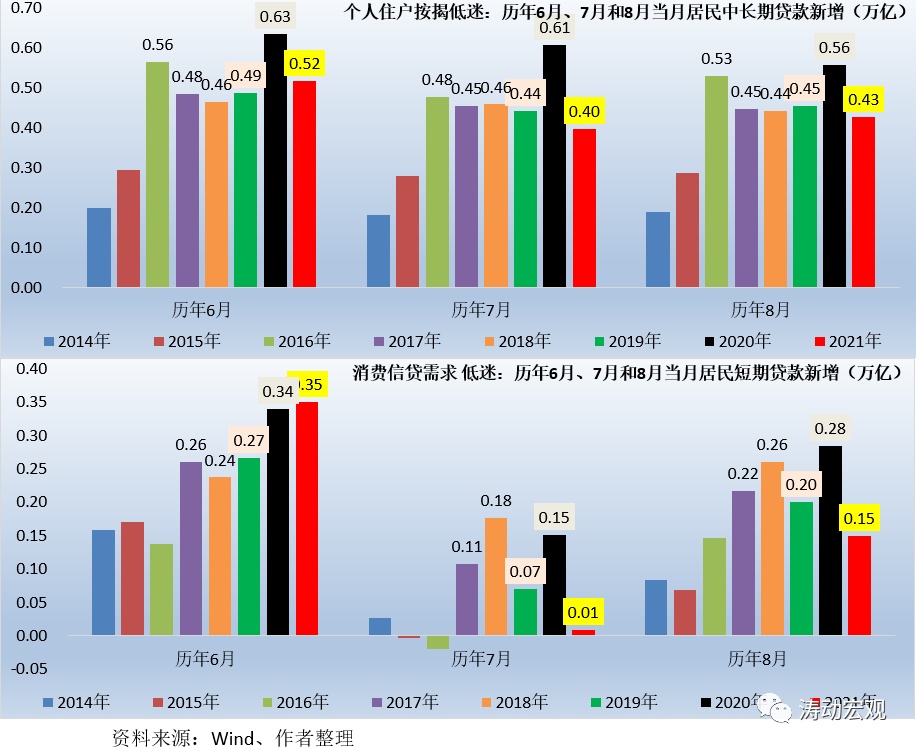

2、受房地产管控力度一连增强影响,以小我私家按揭贷款为主的住民中恒久贷款依然偏弱。本年8月住民中恒久贷款新增0.43万亿,创2016年以泉源年8月新低,同比少增0.13万亿。我们看到,本年7月和8月的当月新住民中恒久贷款均创2016年以来新低,表白房地产政策在7-8月的影响有强化态势。

3、本年8月住民短期贷款新增0.15万亿,同比少增0.13万亿,创2016年以泉源年8月当月新增局限新低。同时本年7月当月住民短期贷款新增0.01万亿,同样创2017年以来新低。这表白当前消费信贷需求相对还较量低迷。

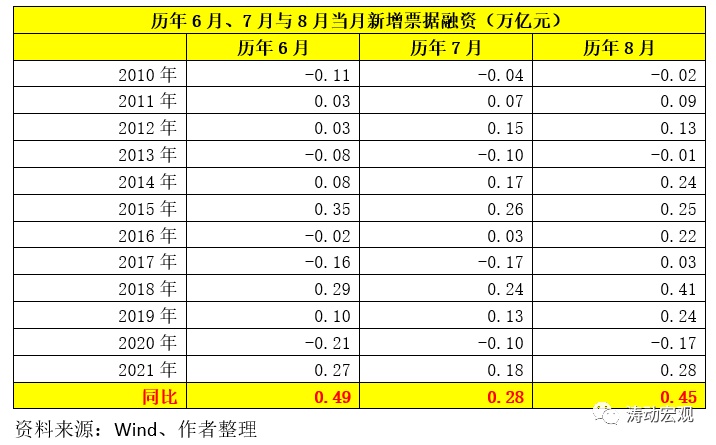

(二)本年三季度单据融资累计同比多增1.21万亿,单据冲量明明

本年6月、7月和8月当月新增单据融资别离到达0.27万亿、0.18万亿和0.28万亿,同比别离多增0.49万亿、0.28万亿和0.45万亿,也就是说三季度单据融资累计多增了1.21万亿,相较于本年三季度当季住民中恒久贷款和企业中恒久贷款累计别离少增0.46万亿和0.20万亿,单据融资冲量很是明明,这也是资产荒的详细浮现,即以单据融资为主的中小企业大概基础用不完额度。

二、社融继承收缩,应还会一连一段时期

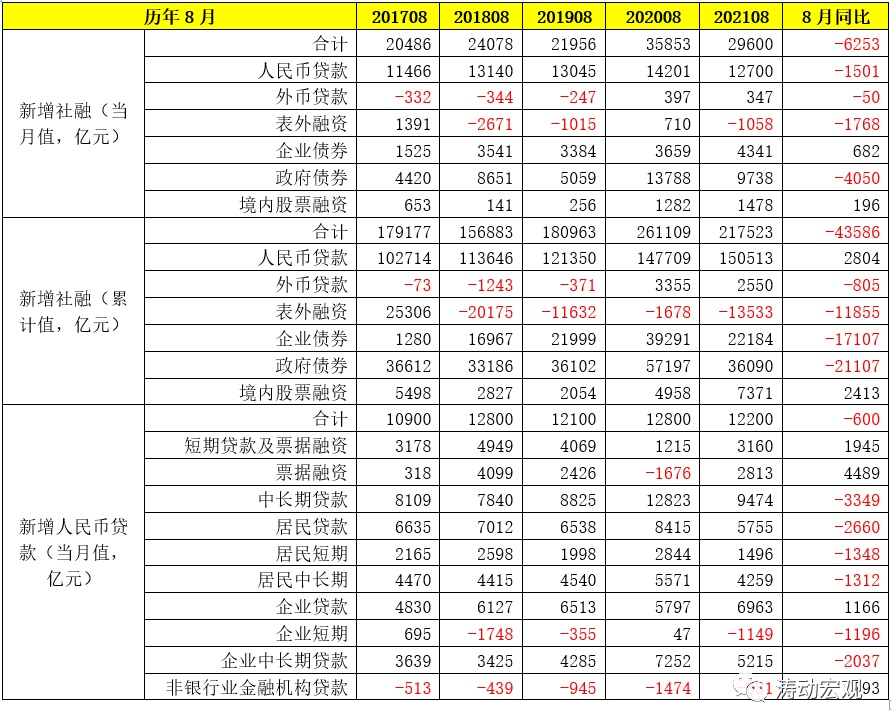

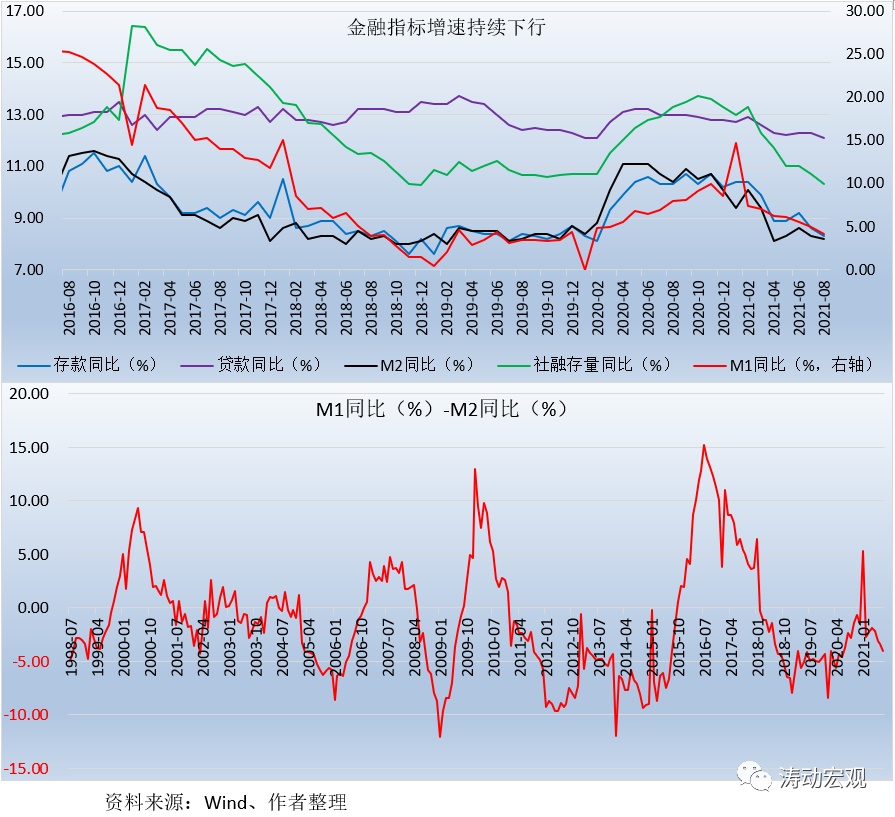

(一)本年8月,存款增速、贷款增速、M2增速与社融增速继承下行至8.30%、12.10%、8.20%和10.30%,环比别离下行0.30个百分点、0.20个百分点、0.10个百分点和0.40个百分点,较2020年以来的高点别离下行2.40个百分点、1.10个百分点、2.90个百分点和3.40个百分点,可以说根基上已经回到名义经济增速四周。这里更值得存眷的是M1增速这一指标,本年8月M1增速降至4.20%,环比下行0.70个百分点,较2020年以来的高点更是大幅下行10.50个百分点。

(二)本年8月,新增社融到达2.96万亿,固然高于预期,但同比大幅少增0.63万亿。细项来看,人民币贷款、表外融资和当局债券别离少增0.15万亿、0.18万亿和0.41万亿,是导致社融继承收缩的原因。而就人民币贷款来说,前面已经指出,中恒久贷款和消费信贷低迷是主要原因。

(三)本年1-8月,新增社融合计到达21.75万亿,同比大幅少增4.36万亿,个中表外融资、企业债券和当局债券累计别离少增1.19万亿、1.71万亿和2.11万亿,是导致社融收缩的原因。不外数值上看,企业债券与当局债券根基和2019年同期程度相当,这意味着债券融资的收缩实际上是政策退出的功效。

(四)自本年5月以来,M1与M2之间的铰剪差正泛起扩大趋势,M1同比增速与M2同比增速的铰剪差已由本年5月的-1.90%扩大至8月的4%,这表白企业贷款派保留款的本领以及企业开工意愿实际上在下降,同时也意味着消费信贷需求下降导致住民存款向企业存款转移的力度在削弱。

整体来看,表外融资是2017年以来政策层面出力敦促的功效(停止本年8月委托贷款、信托贷款的存量数据较汗青最高点已别离压缩3.06万亿和3.24万亿),这是趋势,没有太多好说的。而债券融资收缩是2020年政策退出的功效,信贷收缩则是经济下行压力加大的功效。因此即便企业债券收缩有所缓解(2020年9-12月企业债券融资基数较低),但思量到表外融资收缩仍将一连、信贷收缩短期内难有明明改进,意味着社融低迷的问题还会一连一段时期。

三、企业存款新增局限创2015年以来新低