“金眼银牙铜骨”。投资圈这样来形容这三大赛道的投资时机,也正是如此,牙科和眼科一直都是备受成本市场存眷的黄金赛道。眼科有龙头企业爱尔眼科,而牙科则有通策医疗股份有限公司(下称“通策医疗”,600763.SH)。

而在市场,也盛传着一句话:“一口懂得牙,一辆小宝马”。在胰岛素、人工枢纽都遭纳入集采之后,众说纷纭,各人都很体贴下一个将遭纳入集采的是否会是口腔市场?无疑,作为该行业的龙头企业通策医疗便再次引起投资者的存眷。

那在口腔诊疗这个黄金赛道上,通策医疗将来尚有多大的生长空间?如何可以或许恒久地站稳行业龙头职位?这是通策医疗需要攻陷的一个困难。

仍有较大增长空间

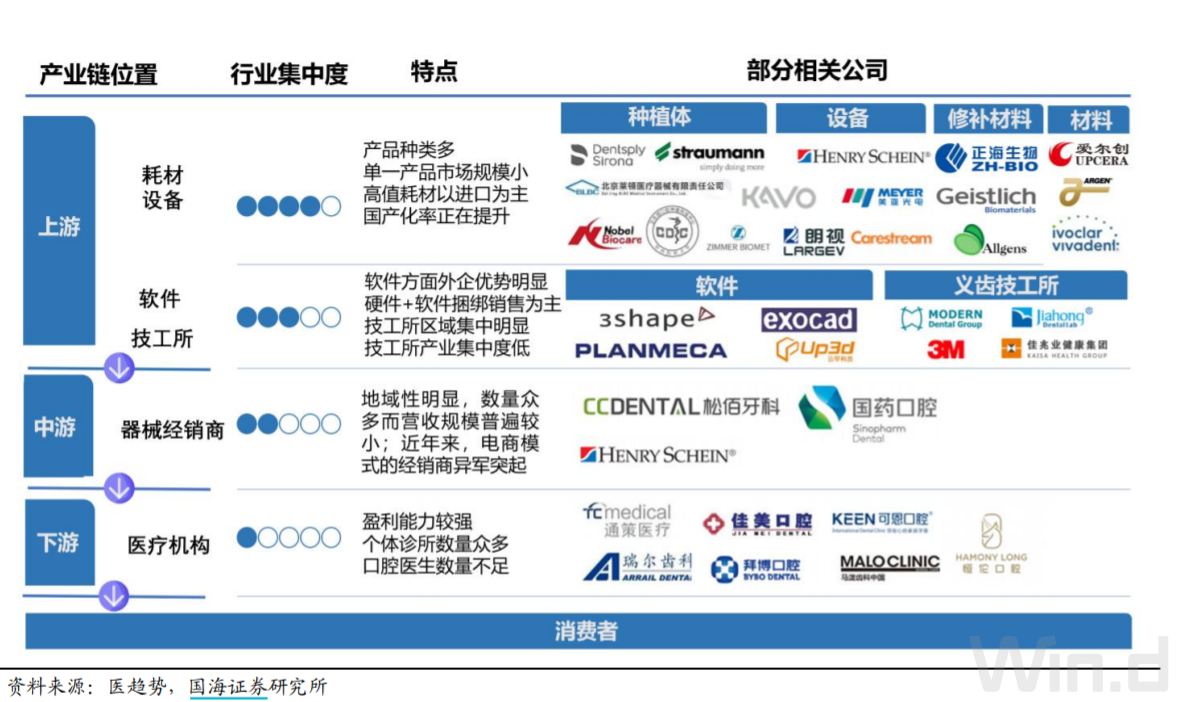

口腔医疗财富链主要分为医疗器械耗材、各级分销商/信息化平台、医疗处事机构等。耗材及器械制造商可以细分为低值耗材、高值耗材及设备,前者大都会场空间较小且竞争名堂差,后者今朝仍以西欧品牌占主;分销商/信息化平台的财富议价本领较低,今朝仍以传统的各级经销商为主,但连年来开始逐渐呈现新型DSO模式;口腔医疗处事机构则主要包罗综合医院口腔科、口腔医院、私人诊所和连锁诊所四大主要种别。

数据显示,从2011年到2020年,中国种植牙颗数飞速上涨,从2011年的13万颗增长到2020年的406万颗,复合增长率140.6%。中国种植牙市场的潜力获得了慢慢释放。艾媒咨询阐明师认为,逐年晋升的种植牙颗数背后浮现的是百姓整体消费程度的提高以及对种植牙行业的采取水平的晋升。

从消费层面看,数据显示,2020年中国人均口腔消费支出仅136元,不敷美国的十分之一。艾媒咨询阐明师认为,我国有着复杂的人口基数,人民糊口程度也日渐提高,因此会催生大量口腔消费的需求,所以我国口腔行业仍有很是大的增长空间。

按照国度卫健委统计及预测数据显示,我国的民营口腔医院的数量从2010年的162家飙升至2020年的848家,而2021年估量有989家。相对来说,公立口腔医院的数量则是“停滞”,从2010年的140家仅涨至2020年的165家。由此可见,民营口腔医院泛起高速生长。

本年上半年,口腔医疗规模也揭示了超高的吸金本领。据天眼查数据,上半年,我国口腔规模一级市场共有33起融资事件,总金额达50亿元阁下,融易资讯网()动静 ,,同比2020年,总融资额多出了约2倍的差距,个中有3起融资金额高达1亿美元以上,尚有6家企业在半年内得到了两次及以上的融资。成本和巨头们竞相追逐,使得口腔赛道热度飙升,估量下半年还将有大量资金涌入该规模。

实际上,海内口腔疾病作为最普遍的康健问题之一,存眷度一直较高。而在人们糊口程度不绝提高、对糊口品质的要求逐渐晋升的配景下,社会对付口腔康健的需求越来越大。口腔医疗行业延续着往年的高热度,将来行业市场局限还将一连扩大。

“浙江模式”为何难复制?

既然海内口腔行业将来的市场局限将一连增长,那作为龙头企业的通策医疗是奈何的一个状态?

通策医疗是于2006年借壳ST中燕,尔后更名为“通策医疗”,同时也成为现今A股独一的一家以口腔医疗处事为主营业务的上市公司。今朝,该公司的医疗处事业务占主营业务的比例为96.2%。

自借壳上市以来,通策医疗经验了三轮业务扩张。

第一轮:取得杭州口腔医院(2006年)、宁波口腔医院(2007年)、昆明市口腔医院(2010年)等焦点院区。另一方面,多点扩张结果不显著;省外医院常年吃亏或爬坡较慢,省内嘉兴、瑞安、宁海门店注销或转让。

第二轮:杭口新总院2015年正式开业,公司总院影响力一连加强;省内以诸暨分院、定海分院等为代表,逐渐形成“区域总院+分院”乐成扩张模式。

第三轮:2018年6月提出省内扩张的蒲公英打算,“区域总院+分院”模式日臻完善,扩张结果显著。