日前,华联控股股份有限公司(下称"华联控股",000036.SZ)通告称,3名董监高减持期届满,合计减持26.78万股。

减持通告一出引起一片哗然。中小股东在各大论坛上接头:华联股份在深圳有较多低本钱优质土储,毛利率远超行业平均程度,公司积年高分红,为何二级市场估值这么低?并且高层还在减持?

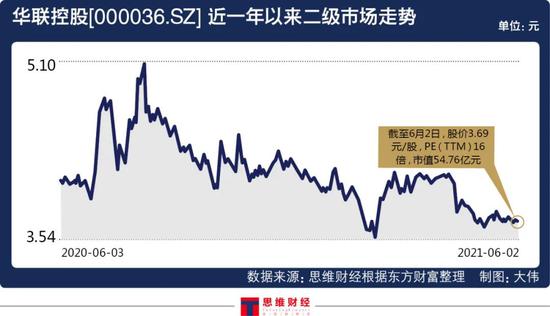

从市场表示来看,自2020年8月至今,华联股份股价从5元/股下滑至3.7元/股,转动市盈率仅16倍。

1

业绩"跌跌不休"

果真资料显示,华联控股于1994年上市,主营业务最早由本来的单一化纤业改观为纺织打扮业,再转向石化新质料。2010年,公司投入于房地产开拓,先后在深圳、上海、杭州等地开拓建树了多个大型房地产项目。

2015光阴联控股公布将转型,至于原因,公司称:"公司存在举办房地产主业进级和财富转型的内涵需求,,具有举办跨行业投资的本领,将来公司将重点存眷主业的拓展及延伸,同时也会存眷个体切合国度新兴计谋财富偏向的投资项目,在跨行业投资策划方面尚未形成详细的投资打算或投资偏向。"

其时,各大研究机构暗示,基于华联控股有着富厚的转型履历,看好公司转型成就。

然而,之后的五年,华联控股不再新增土储,在其他规模也未迈开大步。直到最近,公司仍在不绝重申其转型的信心:"公司存在财富进级转型诉求,正在努力摸索转型偏向及路径。"

陪伴着响亮的标语声,华联控股近三年业绩却跌跌不休。2018年至2020年,华联控股营业收入别离为33.35亿元、31.7亿元、27.05亿元,同比下滑16%、5%、14.63%;

归母净利润别离为9.7亿元、8.18亿元、5.51亿元,同比别离下降28%、15.6%、32.6%。

本年一季度表示更差,营业总收入为5.2亿元,同比下降65%;归母净利润1亿元,同比下降66.8%。

这样的趋势想扭转不容易。2021年,公司营业收入方针约20亿元,对比2020年的27亿元明明下滑。

华联控股向投资者表明称:"公司今朝销售产物布局以研发办公为主,研发办公则面向特定圈层大客户,单元面积大、总价高,面对较大的去化压力。"

2

"转型标语从2015年就开始喊了,但时至今天仍然未见实际办法,转型还规划筹办几个六年?"有投资者在互动平台如此提问。

华联控股对此回应称:"如何办理公司地皮储蓄不敷、打破成长瓶颈、晋升成长后劲等问题,融易资讯网()动静 ,公司最近几年一直在研究、摸索,但财富转型需要团结公司自身实力,更要节制好投资风险,稳中求进。"

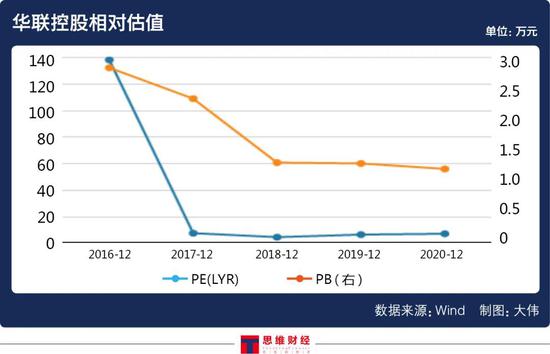

果真资料显示,2016年至2019年,华联控股毛利率保持在70%阁下,在行业内排名前列。但公司位于深圳南山区、宝安区的旧家产厂区土储已持有高出20年,而如今跟着地皮逐步去化,高毛利率优势难以继承保持。

共2页 [1] [2] 下一页