“借壳上市北京奥赛康药业股份有限公司(下称‘奥赛康’,002755.SZ)的股价何时才气重回高点?”这是奥赛康投资者最为体贴的话题之一。

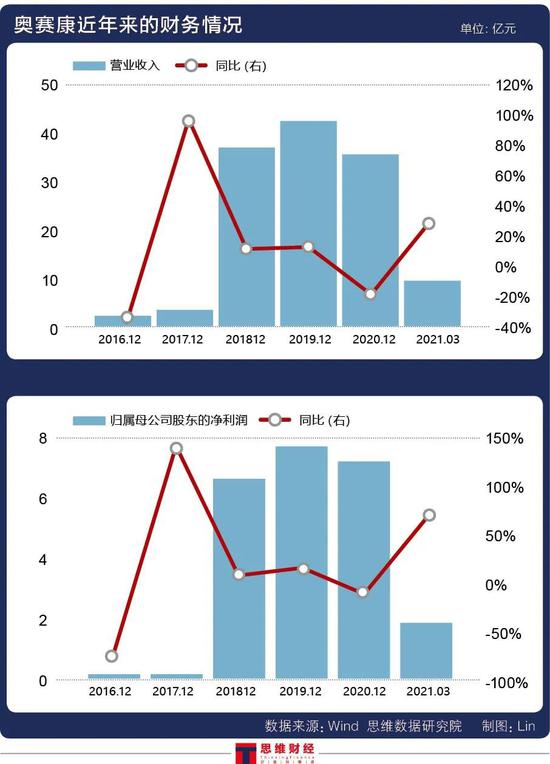

奥赛康此前发布的本年一季报显示,其营业收入为9.31亿元,同比增长31.33%;扣非归母净利润为1.73亿元,同比增长69.97%。

三年前,奥赛康借壳上市,曾遭股民称为“小恒瑞”。借壳的第三年,公司擦边完成当初的业绩理睬,营收净利双增、完成业绩理睬,但如此环境下,其股价却一直在低位彷徨,令投资人十分头疼。就公司成长等相关问题,《投资者网》接洽奥赛康的证券部相关人士,获得较为具体的解答。

1

擦边完成业绩理睬背后

奥赛康的前身是东方新星,于2015年5月15日在中小板挂牌上市。“带病”上市的东方新星策划业绩不佳,上市后的业绩环境更是节节败退。2017年,在奥赛康的董事长陈庆财的敦促下,彼时的江苏奥赛康药业股份有限公司(下称“奥赛康药业”)乐成借壳上市,生意业务作价为76.5亿元,从此改名为“奥赛康”。

借壳上市时,陈庆财理睬2018年至2020年,奥赛康药业实现的净利润别离不低于6.31亿元、6.88亿元、7.42亿元。

而奥赛康实际完成的业绩环境如何?公司发布2018年至2020年的净利润别离为6.4亿元、7.73亿元和6.72亿元。整体来看,奥赛康擦边完成这三年的业绩理睬。

尽量是擦边完成了业绩理睬,但在疫情压力下,融易资讯网()动静 ,奥赛康最新年报的业绩并不抱负。详细来看,2020年年度的营业收入为37.83亿元,同比下降16.29%;扣非归母净利润为6.72亿元,同比下降11.69%。

对此,奥赛康证券部相关人士表明称:“2020 年上半年受疫情影响,公司产物销售下降幅度较大,除疫情影响外,进级出产模式,增加创新药、高端仿制药研发投入力度等也在必然水平上影响到公司的当期净利润。跟着海内疫情获得有效节制,下半年公司业务逐渐规复至正常程度。公司 2020 年下半年营收和净利润环比上半年别离增长 51.8%和 116.42%。”

值得留意的是,在A股372家生物医药的上市药企中,有42家药企的销售用度占营收比高出50%,有70家的销售用度高出10亿,而奥赛康就是个中之一。按照最新的年报数据,奥赛康销售用度为22.81亿元,占营收比高出60%。个中,市场推广费为22.63亿元,占比99.21%。

奥赛康如此高的市场推广费并未带来业绩增长,反而还会吞噬业绩,日后公司在营销层面是否会有调解?将会有奈何的调解?

“公司主要产物均为首家或首批上市的产物,需要投入更多的市场推广资源,公司销售费率与同类纯打针剂产物上市公司对比,处于相当程度。公司一直在增强本钱打点,提高用度产出比,低落销售用度。跟着国度药品集采常态化举办,公司整体销售用度会慢慢下降。”奥赛康相关人员如是说。

引起市场存眷的是,本年4月21日,中国裁判文书网披露的《吴宏伟、朱建忠虚开拓票二审刑事讯断书》显示,在吴宏伟、朱建忠、李正玲等人虚开拓票窝案中,江苏奥赛康医药有限公司牵涉接管虚开拓票6份,金额35.62万元。

此前的2019年4月8日至2019年7月8日期间,福建源鼎正商务处事有限公司在无实际出产策划、与受票单元间不存在真实业务生意业务的环境下,虚构业务为江苏奥赛康药业开具增值税专用发票,开具增值税专用发票16份,金额139.99万元,,税额4.2万元,价税合计144.19万元。

“虚开拓票主要是公司产物经销商的小我私家行为,与公司主体无关。公司与经销商以及其他相助推广方签订的相关业务相助协议中,明晰载明白反不合法竞争条款,要求其严格遵守国度法令礼貌及规章制度的划定,一旦呈现不妥行为,公司有权打消相助。” 上述相关人士暗示,公司成立了《用款及用度报销打点制度》等内节制度,对资金付出内容、审批权限、付出方法以及相应核算打点等举办了明晰划定。

2

除了擦边完成业绩理睬以外,奥赛康11倍高溢价收购的相关工作,也引起市场存眷。

据奥赛康披露的收购资产预案,公司拟通过付出现金及刊行股份方法(各占一半)收购江苏唯德康医疗科技有限公司(下称“唯德康医疗”)60%股权。标的公司是一家从事消化内镜规模医疗器械业务的企业。