中国网科技5月9日讯(记者 杨月月)喜马拉雅克日正式赴美递交IPO招股书。高盛、美银和摩根士丹利为联席承销商,腾讯、阅文、百度、小米、好将来为计谋投资者。IPO前,连系首创人余建军代表团队合计持股17.2%,熊明旺的兴旺投资持有喜马拉雅10.7%的股份,为最大机构投资方;挚信成本和腾讯则别离持有7.5%和5.4%的股份。

来历:喜马拉雅招股书

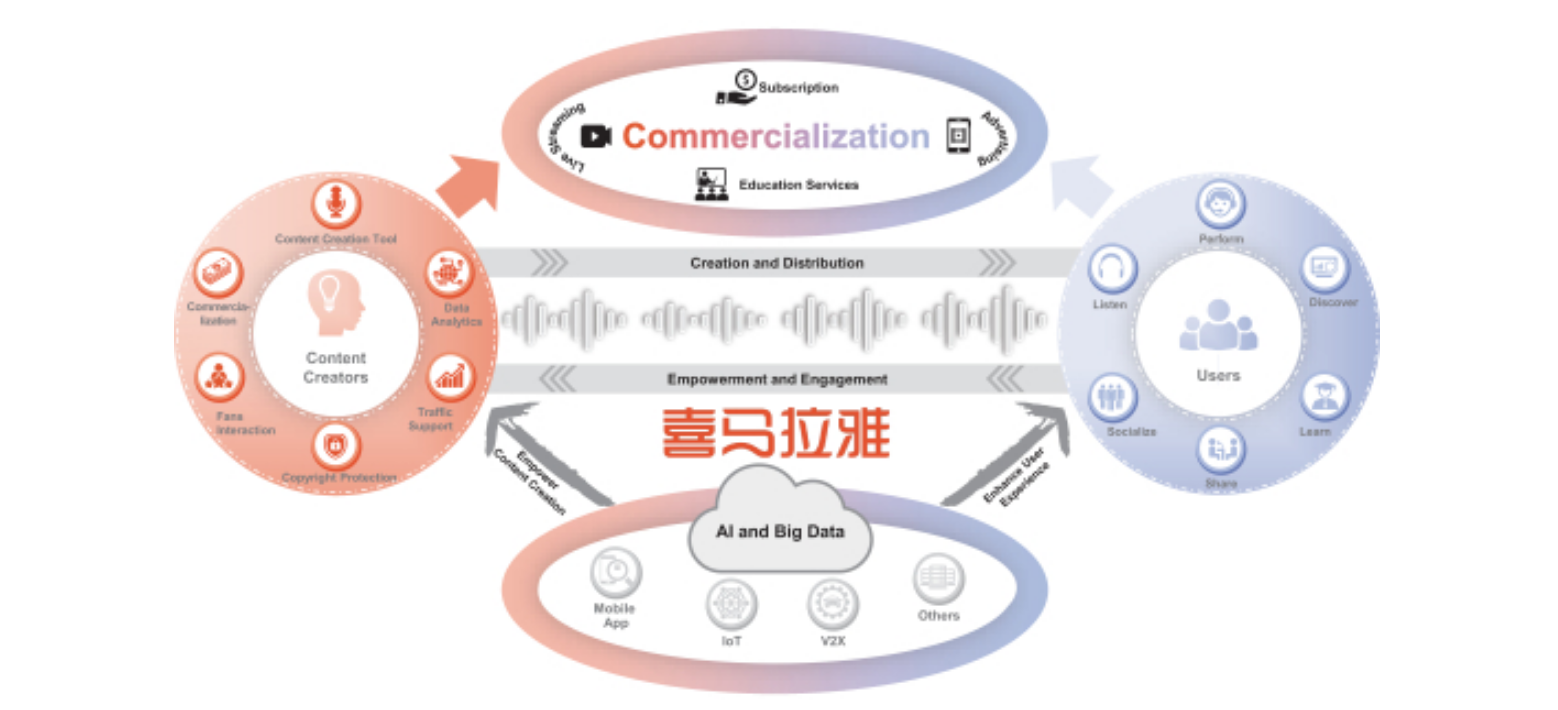

这是喜马拉雅首次对外披露策划业绩。在已往三年里,喜马拉雅营收不只呈逐年递增,吃亏也在同比收窄。与此同时,通过已成立从新部IP到长尾内容全面包围生态内容体系,喜马拉雅现有多元化变现渠道已遭验证,已然形玉成链条生态机关。

在业内看来,喜马拉雅IPO预示着在5G、AIOT等技能敦促下,内容付费、告白、智能硬件变现场景成为“耳朵经济”海潮的登岸场,而在荔枝、蜻蜓的夹击,将来海内音频市场竞争名堂只会越发焦灼环境下,喜马拉雅还能继承受成本市场青睐吗?

前三年营收超80亿 付费订阅处事孝敬最多

受疫情影响,,2020年音频市场迎来前所未有成长机会。不只包罗喜马拉雅在内,诸如荔枝、蜻蜓FM等这一类老玩家赚的盆满钵满,也吸引到腾讯、字节跳动等新入局者涌进了音频市场赛道。

喜马拉雅创立于2012年,通过搭建遍及内容生态,今朝已是海内音频市场规模的独角兽。

从收入增速看,据招股书显示,2020年孝敬高出17亿元收入来自付费订阅处事,占比达43.3%。而在2021年第一季度,喜马拉雅移动端付用度户到达1390万人,付费率达13.3%。

来历:喜马拉雅招股书

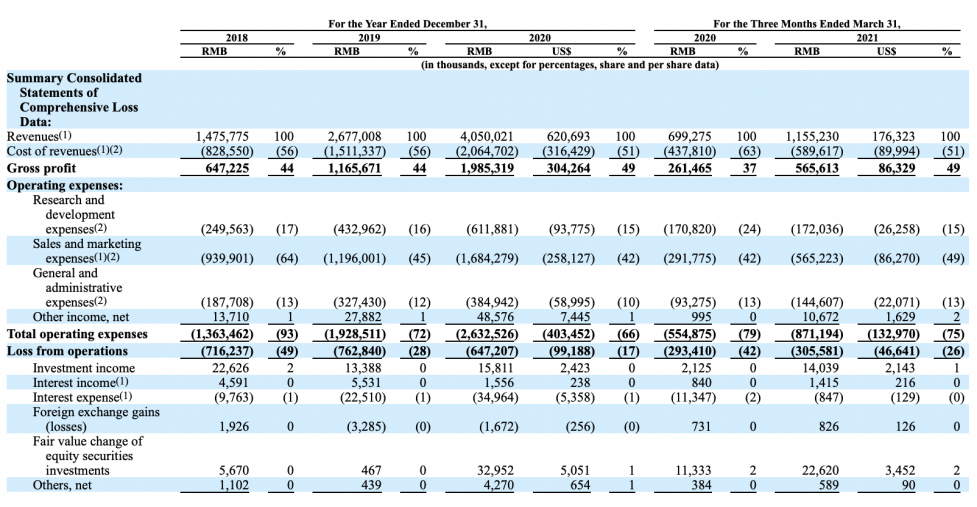

可以或许做到保持用户高速增长和付用度户的喜爱,喜马拉雅主要得益于两个方面。一是多元化业务架构作为“外因”,据招股书披露,今朝喜马拉雅主要包罗付费订阅、告白、直播、教诲处事以及其他创新产物和处事。通过多渠道变现形式,2018年至2020年以及2021年一季度,公司营收别离为14.8亿元、26.8亿元、40.5亿元和11.6亿元,换言之前三年喜马拉雅营收总额已超80亿元。

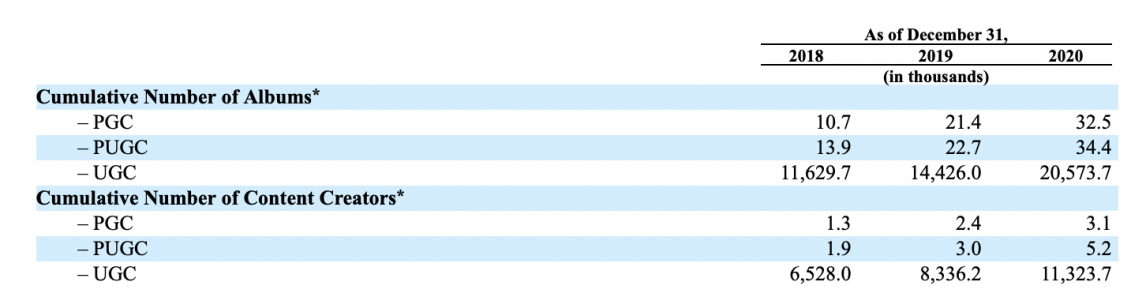

二是复杂且富厚的内容出产模式作为“内因”。通过融合PGC(专业出产内容)+PUGC(专业用户出产内容)+UGC(用户原创内容)三种主要贸易模式,喜马拉雅已形成了通过培养优质内容和扶持原创佳构内容促进用户一连增长的生态闭环。

个中包罗优质IP(德云社、三体等)专业内容,也有泛常识规模的金融、文化、汗青类专辑,又有泛娱乐规模的小说和娱乐类专辑,以及适合少儿跟中暮年等经典内容,甚至尚有音频播客、音频直播的形式。据招股书显示,喜马拉雅涵盖了泛常识及泛娱乐在内的100品类,内容国界已扩张至有声书、音乐、相声评书、感情糊口、汗青、贸易财经、人文、教诲培训、旅游、康健养生、二次元等多个品类。

反馈到实际数据上会越发直观。停止2021年3月31日,喜马拉雅平台上已经累积了包括100个品类的2.8亿条音频内容。个中喜马拉雅全场景流量月活泼用户到达2.50亿,包罗移动端月活1.04亿,IoT(物联网)及其他开放平台用户1.46亿;以用户时长计较,2018年到2020年,其移动端用户日均收听时长从平均123分钟增长至141分钟。或受益于此,2020年喜马拉雅告白收入增速到达了73.9%。