在冲刺A股的公司之中,有不少公司是存在多次闯关环境的,这个中就包罗了主营骨科植入性医疗器械的公司浙江科惠医疗器械股份有限公司。

早在2016年,科惠医疗就曾递交过一次招股说明书,,但在2017年时遭证监会终止审查,终止审查的原因是,“刊行人净利润大幅增长且显著高于收入的增长幅度,关联生意业务金额较大,主营业务毛利率颠簸较大,销售用度率低于同行业可比公司。”

时隔数年后的2020年9月,科惠医疗再次递交上市招股书,固然内容有必然批改,但《红周刊》记者依然发明,其二次闯关IPO所提交的招股书仍有较多的疑点,譬如净利润增速不不变、采购总额存疑、存货数据无法匹配等,总之,上一版遭否招股书中所存在的疑点在新版招股书中依然可见。

业绩暴增靠很是常性损益修饰

科惠医疗的净利润环境仍像上一次冲刺IPO时披露的雷同,利润增速远高于营收增速,并且表示大起大落,并不不变。

招股说明书披露,2018年至2020年1~3月,公司营收别离实现2.39亿元、3.23亿元和7910万元,个中2018年和2019年营收增速别离为16.58%和34.98%。同期,公司归母净利润别离为2759万元、4548万元和1263万元,个中2018年和2019年净利润增速别离到达256%和64%。这一数据增长表示与其第一次冲刺A股时险些如出一辙。

在上一次遭否的招股书中,公司2014年和2015年营业收入别离为1.58亿元和1.89亿元,别离增长70%和20%;净利润别离为2304.59万元和4151.18万元,同比增长了245%和80%。2015年的营业收入、净利润相较于2013年,可谓营业收入在两年内翻了一倍,净利润两年内增长高出5倍。如此数据显然为其其时冲刺A股营造了一种成长很是精采的表象。

有意思的是,在2017年证监会对其上市申请终止审查之后,科惠医疗的业绩便呈现了业绩暴降的环境。2017年,公司营业收入到达2.05亿元,净利润却降至774.74万元,扣非净利润也进一步降至523.08万元。净利润、扣非净利润一夜重回到2013年的程度,相较于2015年别离大幅下滑了81.34%和85.50%(公司未披露2016年纪据)。如此环境不禁令人好奇,科惠医疗在2017年毕竟碰着什么坚苦,导致净利润会溘然呈现暴跌?此前利润迅猛增长的势头去哪儿了?

更令人匪夷所思的是,在第二次冲刺上市披露的招股说明书中,2018年科惠医疗的业绩又呈现了逆转。据招股说明书,2018年公司营业收入2.39亿元,同比增长了16.58%,净利润、扣非净利润别离为2759.68万元和1622.88万元,同比增长256.21%和210.25%,相较2017年利润翻了两倍。2019年仍然延续2018年的势头,净利润、扣非净利润别离同比增长64%和154%。如此数据好像说明公司已经完全挣脱了2017年的颓势。

《红周刊》记者留意到,在披露的业绩数据中,除了2017年之外,其余年份险些都是营收增长相对平稳,而净利润增长却是大起大落的,且增速还远远高于营收增速。究其背后原因,大概与其很是常性损益变革有很大关联。

好比2018年,其很是常性损益高达1136万元,占其归母净利润的41%。《红周刊》记者查察了其很是常性损益明细发明,主要是由于2018年当局补贴溘然增长至1280万元,但显然这笔补贴并没有一连,因为2019年和2020年1~3月,当局补贴又别离降至536万元和103万元。

除了2018年,公司还在回覆生意业务所问询函中称,2020年公司尚有1093万元的存货减价要冲回,冲回再销售后将会增加超千万元的净利润。

由此来看,科惠医疗猛增的净利润有不少环境都是偶发性的,并不全是由于主营业务稳健增长所致。另外,2017年诡异的增速下滑,以及2018年的净利润猛增以及那一年溘然得到大额当局扶助都令人遐想,要知道,在科惠医疗2020年9月再次冲刺A股时,2018年刚好属于陈诉期,业绩是否增长直接影响到对其可否上市的评估。

采购总额毕竟是几多?

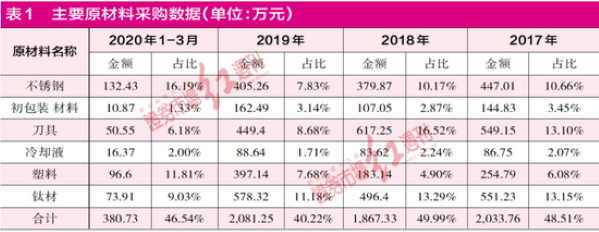

在招股书中,科惠医疗披露了主要原质料采购环境,这些原质料包罗不锈钢、初包装质料、刀具、冷却液、塑料、钛材,2018年至2020年1~3月,这些主要原质料采购金额共为1867.33万元、2081.25万元和380万元。

不外,令人疑问的是,科惠医疗同时还披露了这部门原质料的占比比例,但其没有提示是哪部门的占比。《红周刊》记者由这一占比数据推算,其2018年至2020年1~3月的采购总额别离为3735.4万元、5174.66万元和818万元。