盐津铺子冰与火 张学武“翻身战”好打吗?,7月天,娃娃脸。

成本圈的变脸,又何尝不如是。

聚焦盐津铺子,陆续三个跌停,杀得浩瀚投资者猝不及防。

01

上市首次单季预亏 投资基本动摇?

SHOU CAI

变脸“元凶”,源于一则业绩预告:

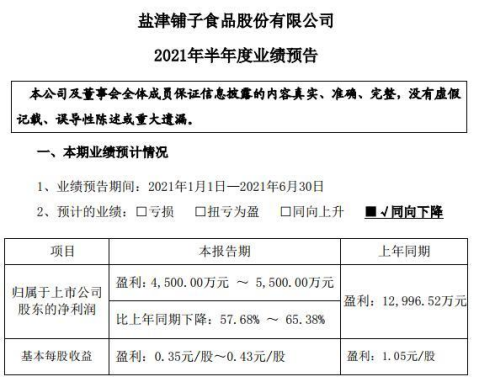

7月14日晚,盐津铺子通告称,估量上半年归属于上市公司股东的净利4500万元~5500万元,与去年同期的1.29亿元净利对比,同比下降57.68%~65.38%之间。

动静一出,市场慌得一匹,随即三连跌停,停止7月19日收盘,盐津铺子股价69.73元/股,市值不敷91亿元,对比4月创下的144元阶段性高点已腰斩。

要知道,7月18日晚,因股票持续三生意业务日(2021年7月14日、7月15日、16日)收盘价跌幅累计达20.14%,属于生意业务异常颠簸,盐津铺子刚发完通告。

猛烈震荡,也让实控人坐不住了。7月19日晚,盐津铺子紧张公布将增持自家股票,合计金额不低于5000万元。增持主体为盐津铺子实际节制人、董事长、总司理张学武;公司实际节制人张学文;董事、副总司理兰波、杨林广;公司高级打点人员副总司理黄敏胜、张磊;董事会秘书、财政总监朱正旺。停止通告披露前,增持主体合计持有盐津铺子股份8539.96万股,持股比例66.01%。

客观而言,上述增持行动彰显以张学武为首的盐津人的成长信心、企业代价认同,责任继续值得必定,对市场提振意义也不问可知。

然难过的是,7月20日盐津铺子股价一度跌停,最终收于62.8元,下跌9.94%。

成本不买账,或也有其逻辑。

2017年2月,头顶“休闲零食自主制造第一股”光环,盐津铺子表态中小板。上市以来,公司营收、净利一连高增长。以2020年为例,营收19.59亿元,同比增长39.99%;净利2.42亿元,同比增长88.83%。

纵然进入2021年,一季度盐津铺子仍延续高增势,陈诉期内净利润8203.28万元,同比增长43.41%。

照此算来,第二季度吃亏在2703-3703万元。若预告成真,这也是盐津铺子2017年上市以来首次录得单季吃亏。

看预期下菜碟,是成本常态。与三只松鼠、良品铺子等对比,盐津铺子总体体量不占优,能从9.14元的刊行价一路高涨至最高160元,投资者垂青的就是其强劲生长性。

如今经验冰火之变、高增变预亏,市场怎能淡定,投资基本是否动摇呢?

换言之,对比高管增持,如何尽快规复活长力才是提振要害。

那么,第二季度高增“小妙手”到底遭遇了什么?

盐津铺子的表明为:对社区团购的低估、渠道拓展、新品上市、研发用度、股权鼓励付出等各类因素层层叠加,致使二季度盈利不增反减,上半年业绩同向下滑。

7月15日,盐津铺子召开投资者集会会议坦言:公司是在经验短期转型阵痛,但二季度承压最大,后期趋势精采。公司依然朝全年方针冲刺,但因直营商超的战术失误,下半年的压力有所增加。同时,新上任的直营销售总监回收了较激进法子,投入较多人员推广、促销推广用度,在直营商超小幅增长环境下,用度投入过多。董秘朱正旺暗示,公司低估了社区团购等新零售渠道对传统商超渠道影响。

所言不虚,以新零售为例,行业阐明师郝瑞暗示,社区团购的发达成长,让传统商超渠道承压明明。跟着疫情磨灭,线下市场回暖,一些更自制的、无品牌的休闲食品通过社区团购进来了,无形挤压品牌市场份额。

安信证券研报中也指出,社区团购渠道鼓起,商超客流量下降,盐津铺子收入以商超为主,收入承压。

另一厢,原料提价也是一大考量。

盐津铺子提到:2021年3月以来,大豆油、棕榈油、奶粉、黄豆、鹌鹑蛋、生姜等部门原质料价值上涨幅度较大,增加了原质料采购本钱。

照此来观,盐津铺子业绩颓势多是现实外因导致,“变脸”也在情理中。

然问题出在比拟上:

7月15日,另一零食巨头三只松鼠也宣布了半年报业绩预告,估量2021年1-6月业绩大幅上升,归属于上市公司股东的净利润为3.40亿至3.65亿元,净利润同比增长81.03%至94.34%。

不禁疑问:产物都差不多,市场情况也雷同,为何盐津铺子比三只松鼠差这么多?到底是谁的问题呢?

02

电商之痛 商超之困

全渠道转型可否高效、精准?

SHOU CAI

快消企业,渠道为王。

正如上文的社区团购低估,渠道计谋应是一个重要考量。

拉长维度,多年来盐津铺子一直深耕线下渠道,尤其垂青商超机关。

自2018年下半年起,盐津铺子开始大力大举推进“盐津铺子”休闲零食屋+“憨豆先生”休闲甜点屋的商超双中岛计谋。