克日,,主攻神经参与规模的高端医疗器械公司心玮医疗已通过港股聆讯,打新在即。该股上市前估值为34亿元人民币,实属有待挖掘的潜力股。按照我的履历,一般大牛股都有以下几点属性:

① 公司产物研发本领强、有高营收增长;

② 行业成长前景辽阔;

③ 公司贸易化潜力大;

④ 在细分赛道有竞争优势。

下面我们就从以上四点来深入阐明下这家公司。

产物优势突出,营收增长力强心玮医疗创立于2016年,是一家专注于神经参与规模的高端医疗器械公司。之所以称之为高端医疗器械,是因为神经参与有相当高的技能门槛。该公司的产物包围了缺血性脑卒中取栓术、颅内动脉狭窄治疗、缺血性脑卒中防范及出血性脑卒中治疗等所有主要脑卒中亚型手术路径。今朝,公司也是海内独一一个产物涵盖缺血性脑卒中治疗与防范的公司。

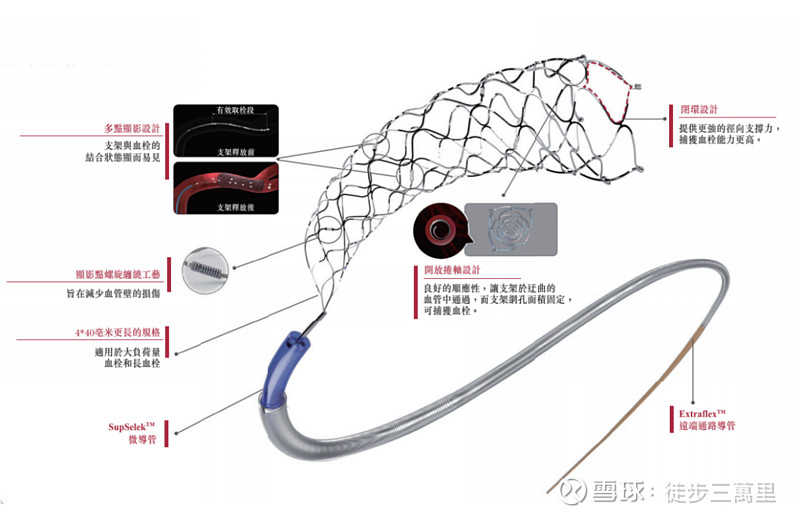

在以上的产物线中,心玮今朝拥有4款贸易化产物与19款在研产物。这4款已上市产物别离为Captor取栓器械、Fullblock封堵球囊导管、ExtraFlex远端通路导管及SupSelek微导管,配合组合成为缺血性脑卒中支架取栓手术的完整套装——“名捕”系列。在海内,心玮医疗照旧第一家实现该手术器械整套供给的企业。

Captor與SupSelek™微导管及Extraflex™远端通路导管同時利用示意图

在贸易化产物中,心玮的焦点产物Captor取栓器在业内也是出了名的强。产物为因大血管闭塞引起急性缺血性脑卒中的患者而设,是海内首个得到上市核准的多点显影取栓支架,其相较于瑞可、蛟龙等其他国产脑血栓取出装置操纵更便捷,能更有效调查血栓与支架的团结环境。甚至与国际巨头美敦力的支架Solitaire FR对比都有过之而无不及,在253例临床比较试验中,产物各方面数据均无显著差别,并且在病人的血管再通率和病人预后各方面表示都更优。

据心玮招股书资料显示,估量在2021年共有9款新品上市,2022年到2025年还将推出10款新品,同时,心玮已在上海设立两个出产基地,个中张江基地已经投入出产,年产1.2万件,临港基地在建中,估量2021年投入出产,年产能高出10万件。

可见,心玮医疗在高端医疗器械规模的竞争中,焦点产物在研发、出产、销售三项指标都不弱。在招股书,我们也看到跟着新产物的贸易化,心玮已经实现营收的第一个大步超过。2021年Q1,其营收金额为1361.9万元,同比增长3590%,而且已靠近去年的全年收入1456.2万元。

细分赛道上升期 市场局限高速扩张上市公司的投资代价很洪流平是由市场天花板抉择的,虽然也影响着企业竞争的剧烈水平,我们先来看一组数据。

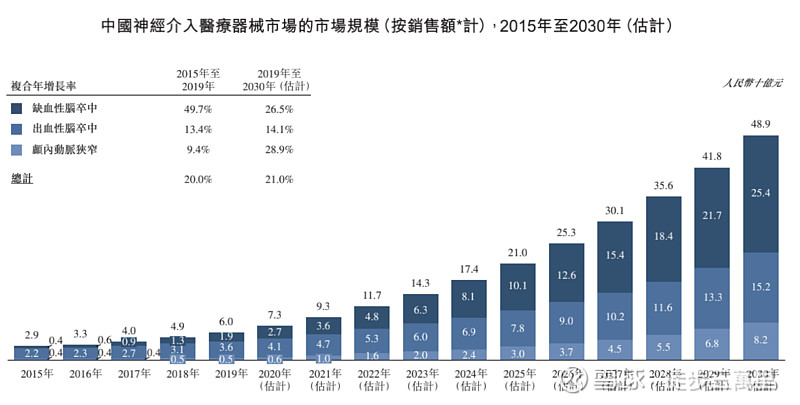

按照灼识咨询数据,2015年,中国神经参与医疗器械市场局限为29亿元人民币,2019年翻倍至60亿元人民币,复合年增长率为20.0%,并预期将于2030年进一步增加至489亿元人民币,2019年至2030年的复合年增长率为21.0%。

从市场扩张速度来看,20%阁下的年复合增长率很是惊人。其原因有两大方面:一方面是人口老龄化速度加速,加上神经参与规模主要针对的脑卒病例连年来有年青化趋势;另一方面是中国经济的成长带来的医疗保健程度的提高,神经参与手术日益普及。

在中国的神经参与医疗器械市场,入口品牌险些处于把持低位。有关数据显示,2019年,中国神经参与市场的前五大品牌,均为海外公司,合占高出80%的市场份额。跟着国产神经参与企业的崛起,对比入口器械,质优价廉的国产器械已逐渐被行业承认。在2019年9月宣布的《医疗机构医用耗材打点步伐(试行)》要求医疗机构要将价值作为采购进程中的重要参考因素。

神经参与有点雷同于曾经的冠脉支架市场。在2004年之前,海内冠脉支架市场根基上由入口产物占据,强生、美敦力、波士顿科学等多家跨国巨头所占市场份额高达95%以上。在2004年后,国产冠脉支架连续上市,2006年、2007年、2008年国产支架市场占有率别离到达 59%、65%、70%。像这种因技能被外企把持的医疗规模,一旦实现全面国产,那市场的增长将一发不行收拾,虽然今朝还处于低级阶段。

另一方面,本年6月,为进一步做好脑卒中防治事情,提高诊疗结果,淘汰因脑卒中所致残疾产生,国度卫生康健委、教诲部、家产与信息化部、财务部、交通运输部、商务部、国度广电总局、国度医保局、国度中医药局、国度药监局10个部分抉择实施增强脑卒中防治事情淘汰百万新发残疾工程,并连系拟定了《增强脑卒中防治事情淘汰百万新发残疾工程综合方案》,个中法子着重在:增强宣传、心脑同治、完善周期、完善防控、推广普及溶栓取栓等脑卒中技能。