,我也有幸收到邀请,固然还没筹备好要讲的内容,但看到“畅聊将来十年投资机会”的勾当,第一时间想到的就是光伏。

关于光伏的路演我已经做过两次了,这次不必然会讲光伏,但要说将来十年最值得投资的规模,我以为光伏绝对是个中之一。

本日先整理出一份关于光伏的资料,主要从四个方面阐明:光伏的大逻辑、将来需求、漫衍式光伏和细分规模。

接下来就和各人聊聊为什么光伏值得恪守十年。

(全文3000字,发起先保藏)

一、 光伏大逻辑配景-“碳中和”最近两年岂论是新能源照旧光伏的崛起,最基础的原因照旧“碳中和”,说白了就是政策驱动。

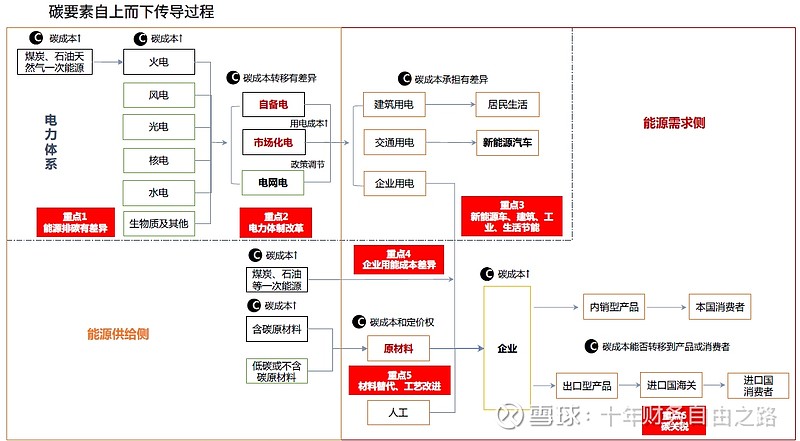

光伏的大逻辑在于能源革命,假如从“碳要素”的角度看,碳将成为重要的出产要素,会从上游能源侧向中游制造侧到下游消费侧转移,差异经济体制转移水和善政策调理的要领差异。

而双碳本质是能源供应侧的革命,能源一连性降本是永恒的话题,能源需求侧匹配供应侧的厘革:光伏、风电及核能是需要倚重的能源,新能源汽车、修建及家产节能是必需要做的工作。

为了共同“碳中和”方针的告竣,因此也就降生了碳生意业务,我国也设定了一系列方针,如在耗能方面,打算2030年比2020年增加20%能耗,那么需要回收特另外法子最终实现能耗进一步低落7%(2020-2025),8%(2025-2030)

那么哪些规模将受益于“碳中和”配景下的政策调理呢?下面简朴梳理如下:

(1)能源革命主线:掌握光伏、电动车、储能焦点主线;风电掌握经济需求、本钱及资金外溢;

(2)碳市场增量:碳咨询、核查、碳打点、碳做市是新需求;CCER政策没有清朗前,市场存眷度较高;

(3)供应侧改良一连:能耗、新增产能约束会一连下去;用能布局差别越大周期性越强(铝和玻璃);

(4)轮回经济:需求增加供应约束,废品资源涨价(废钢、铝、纸);渠道提质:锂电接纳、限制包装。

个中光伏是“碳中和”不行回避的要害规模。

二、光伏将来的需求有人说去年是光伏大年,也有人说本年是光伏大年,尚有人说来岁是光伏大年,我以为这样说都禁绝确。

2020年是光伏启动的元年,但真正的光伏大年还没有到来。

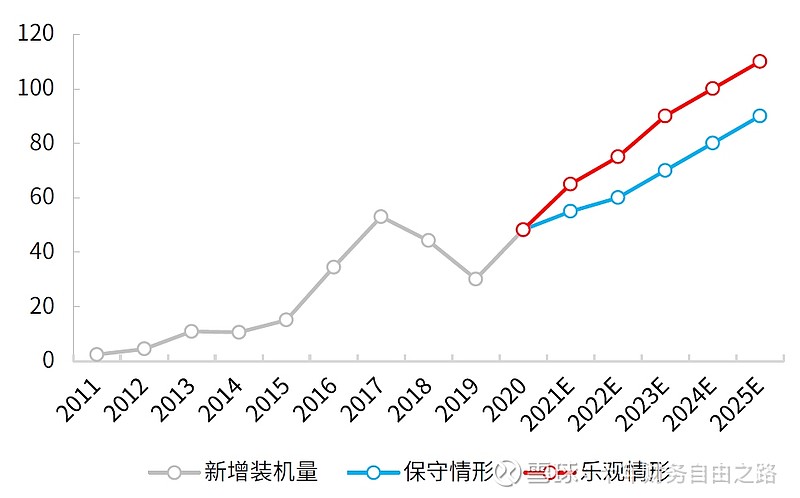

从需求预测看,估量2021年我国光伏装机50-60GW,随后几年不变增长,乐观预计,到2025年将到达80GW阁下。

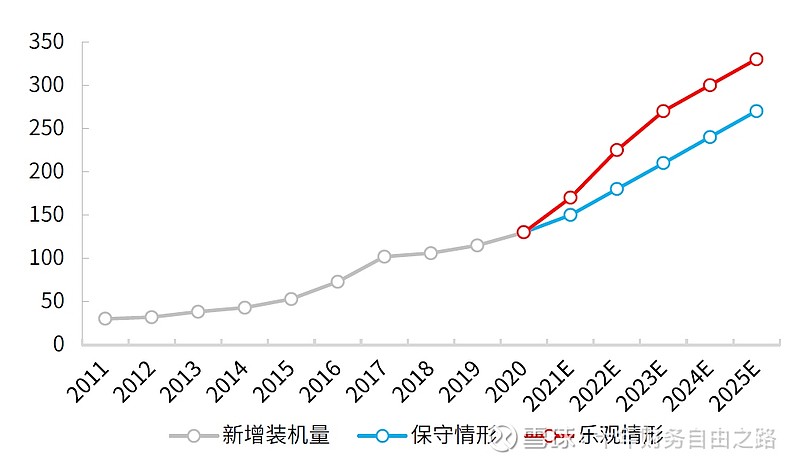

全球对光伏的需求同样庞大,2021年全球光伏装机估量150-170GW,2022年全球光伏装机估量180-225GW,并且将来几年都有不变增长的预期。

需求永远是增长的前提,受光伏的政策敦促的不止是我国,海外也同样出台许多政策扶持洁净能源的成长,在这种配景下,光伏简直定性就晋升了许多。

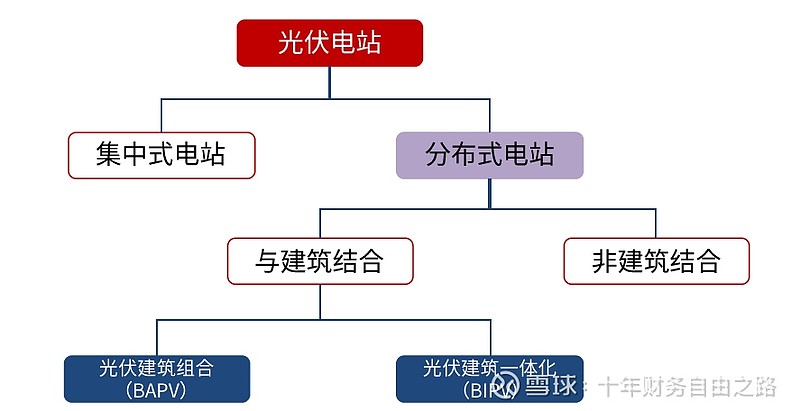

三、漫衍式打开光伏的想象空间关于漫衍式光伏就不在细讲了,去年路演将隆基的时候说过,漫衍式光伏是隆基保持增长的一张王牌,就看这张王牌什么时候落地。

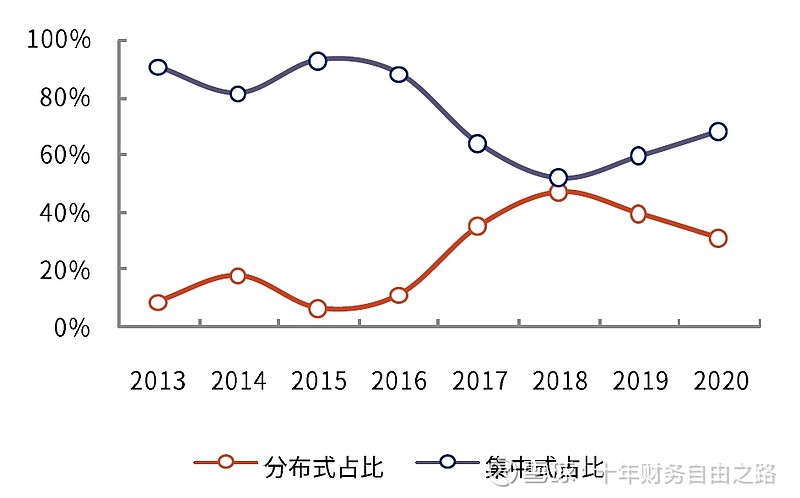

没想到本年就出台了漫衍式光伏的政策,我国2020年漫衍式光伏的新增占比约为31%,整县推进漫衍式光伏将成为新的增长点。

光伏与修建的团结凭据团结的方法,可以将技能蹊径分为BAPV和BIPV两大类。

BAPV是今朝修建光伏的主要形式,不影响原有修建物的成果,而是通过将光伏发电组件安装在已有修建的屋顶、墙面等布局,再毗连蓄电池和逆变器等装置,以实现操作修建闲置空间发电,提高发电效率的目标。

BIPV即光伏修建一体化,则越发注重光伏组件与修建的融合,包罗光伏屋顶和光伏幕墙等,二者同时设计和施工,光伏发电组件成为修建质料的一部门,同时具备发电和建材的双重成果,形成光伏与修建的统一体。

像隆基股份,连年来慢慢进军修建光伏一体化市场,连续推出多款BIPV 产物,譬喻应用于修建屋顶的“隆顶”和修建物立面的“隆锦”。但对付光伏+修建模式的BAPV,更利好央国企。