7月20日和23日,香港知名医疗胶片和罗氏诊断产物供给商巨星医疗控股有限公司(下称:巨星医疗,02393.HK)接连宣布2亿美元单据重组方案及增补说明。

2亿美元优先单据是巨星医疗于2016年9月19日在港交所上市刊行的5年期单据。该单据票面利率6.9%,每年3月15日和9月15日派息。

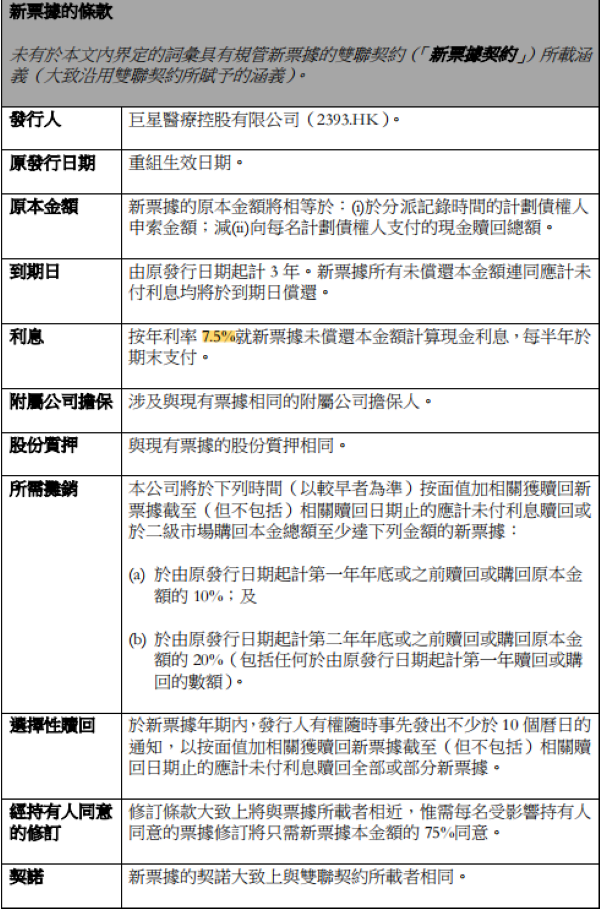

在债务重组方案中,巨星医疗将对2亿美元6.9 09/15/2021优先单据中的5%举办现金送还。剩余部门将以新刊行的3年期,票面利率7.5%的单据互换。

图片来历:巨星医疗《发起境外债务重组200,000,000美元于二零二一年到期的6.9%优先单据增补通告》

除上述现金和新单据外,对付同意重组的债权人,巨星医疗还特别提供合伙格单据未送还本金总额1%的同意费和1%的提早费。

巨星医疗认为,完成债务重组切合其全体单据持有者的好处。债务重组将改进巨星医疗的成本架构,藉此改进现金流及活动性,进而将重心转向日常运作,从而提高单据代价。

停止2021年7月23日,巨星医疗股价收报1.12港元/股,约0.93元人民币。其市值为28.13亿港元,约26.16亿元人民币。

年内,巨星医疗股价一直处于1.25港元/股以下程度,且生意业务不活泼。近期,巨星医疗不绝回购并注销股份,但股价并未呈现回升。

图片来历:同花顺

01

穆迪一连下调巨星医疗评级至Caa3

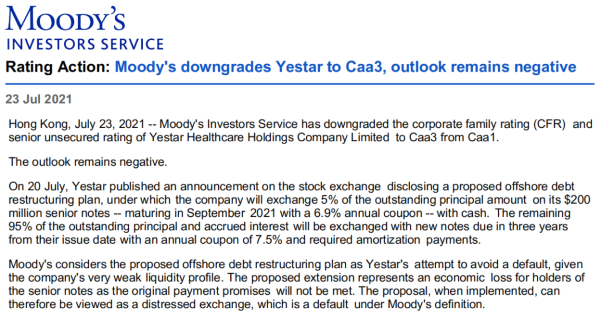

巨星医疗的债务重组方案并未得到穆迪信用评级(下称:穆迪评级)的承认,将其企业家属评级和高级无抵押评级由Caa1下调至Caa3。

Caa3暗示刊行主体有大概违约,或此刻就存在危及本息安详的因素。

穆迪评级认为,由于活动性不敷,巨星医疗的债务重组是为制止单据的违约。但仍属于穆迪评级的违约领域。

2019年8月,因融资情况收紧,穆迪评级曾确认巨星医疗的评级为Ba3。

2020年4月,穆迪评级发明巨星医疗活动性和策划业绩将在12至18个月内削弱,于是将其评级下调至B1。

4个月后,巨星医疗公布分三期收购上海安百达团体公司(下称:安百达)旗下5家子公司剩余30%的股权。

穆迪评级认为,此举会加重巨星医疗的短期债务,从而将其评级下调至B3。

2021年4月,巨星医疗通告称其一连策划本领取决于债务的乐成协商以及特另外融资贷款。再加上克日的债务重组通告,穆迪评级终将巨星医疗的评级下调至Caa1,并维持负面展望。

02

2亿美元单据使短期有息借钱增长3.45倍

巨星医疗是中国领先的医疗耗材及设备公司,其主营业务包罗富士医用胶片和罗氏体外诊断产物。

停止2020年尾,巨星医疗主席兼行政总裁何震发及其控股公司合计持有巨星医疗6.19亿股,股权比例为26.25%。

其余主要股东中,除富士胶片作为法人股东持有9.76%股权外,Hartono Jeane、Hartono Rico和李斌别离持有巨星医疗16.63%、11.28%和6.98%的股份。

值得一提的是,何震发为Hartono Jeane和Hartono Rico的兄弟,因此股东间存在关联干系。

连年来,巨星医疗的资产局限萎缩。穆迪评级认为,活动性是巨星医疗面对的最大问题。

停止2020年尾,巨星医疗资产总额为46.55亿元,较2019年同比下降22.69%。

个中,非活动资产降至18.31亿元,同比下降34.62%;活动资产降至28.24亿元,同比下降12.31%。

与活动资产对应的活动欠债为32.88亿元,同比增长17.71%。

因此,巨星医疗的活动比率降至0.86,大幅低于2019年尾的1.19。巨星医疗的活动资产已经无法包围活动欠债。

思量到巨星医疗是医疗耗材供给商,剔除活动性较差的存货和预付款后的速动比率为0.62,低于2019年的0.88,二者均低于1的尺度值。

扣除变现本领较差的资产后,巨星医疗的速动资产局限更低,短期偿债压力有所增加。

更为严重的是,巨星医疗活动欠债中有息借钱在一年内由2.97亿元飙升至16.46亿元,同比增长3.54倍。

之所以有息债借钱巨幅增长,正是2亿美元(约13亿元人民币)单据年内到期所致。

短期有息借钱的增加使得巨星医疗利钱偿付压力顿然上升。

2020年,巨星医疗营业总收入41.07亿元,同比下降16.24%。扣除营业本钱后,,巨星医疗毛利为8.07亿元,同比下降36.23%,毛利率由25.81%降至19.65%。

别的,扣除含1.13亿元银行及其他借钱利钱用度的期间用度、相关减值以及所得税影响后,巨星医疗2020年度吃亏为6.45亿元。

由于商誉和其他无形资产减值的7.9亿元并不影响现金流,2020年,巨星医疗策划勾当现金流净流入6.71亿元。