华熙生物半年报业绩预告显示,2021年上半年营收为18.47亿元至19.42亿元,同比增长95%至105%;归母净利润为3.47亿元至3.74亿元,同比增长30%到 40%。

华熙生物卡位“姑娘的美”赛道,由于短期景气度高,恒久空间性大,市值也随之水涨船高。截至7月23日收盘,华熙生物市值超1329亿元,这是其自科创板上市首日市值的3倍。

然而,同样卡位“姑娘的美”赛道的爱美客,爱美客的2020年的收入不及华熙生物的三成,可是其市值却甩华熙生物一条街。截至7月23日收盘价,爱美客市值为1575.1亿元,华熙生物为1329.60亿元,昊海生科为351.91亿元。

也就是说,一个华熙生物+0.7个昊海生科才气追上爱美客市值。那华熙生物毕竟差在哪?

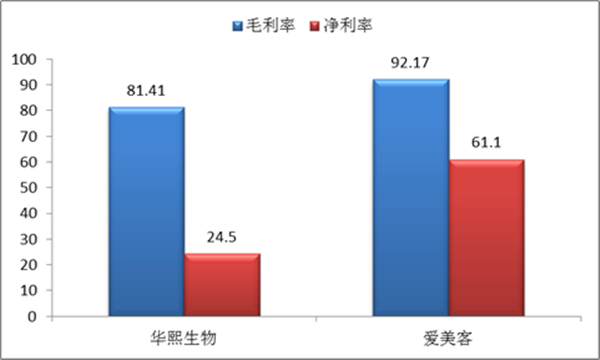

从盈利上看,无论是毛利率与净利率,其盈利程度均不敌爱美客。2020年纪据如下:

然而,财政数据只是策划“果”的浮现,其背后真正的“因”还需进一步探究。在深度复盘后我们发明,爱美客对比华熙生物更具有确定性。这种确定性主要源自市场名堂、渠道计策、行业竞争壁垒等几方面差别所致:

一是,在市场名堂上,华熙生物业务较为分手,在财富链代价分派中,溢价本领相对弱于爱美客;

二是,差异的产物使得公司渠道发生的摩擦本钱差异,爱美客爆款进入放量增长,而华熙生物还需要前期培养市场拓展新品类,销售用度侵蚀华熙生物,使得其确定性相对低;

三是,在利润高地的医美终端产物,三类医疗的牌照更具稀缺性,而华熙生物的相关产物的牌照远不及爱美客。

华熙生物业务较为分手 溢价本领比爱美客差

从市场名堂看,华熙生物明明弱于爱美客,所谓市场名堂主要从两个层面去调查:

一是,公司产物在财富链是否强势,议价权如何;其二,公司市场份额是否领先。

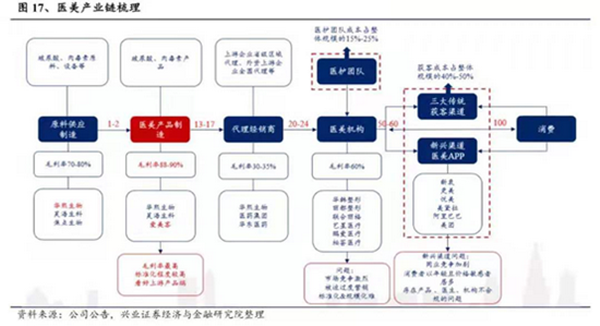

医疗美容财富链名堂以上游医疗美容耗材出产商和器械设备制造商为起点,中游为医疗美容机构,包罗公立医院整形外科、皮肤科和非公立医疗美容机构,下游为宽大终端消费者。

按照兴业证券(9.090, -0.39, -4.11%)梳理功效看,原料供给制造毛利率在70%-80%之间,如玻尿酸龙头华熙生物、等;医美产物制造毛利率为88%-90%之间,主要为爱美客等;医美机构市场大而分手,医美机构维持50-60%的毛利率。

通过行业梳理数据发明,医美财富链中,在代价分派上,医美产物制造端更具话语权,即占据行业利润大头。

从这个代价分派看,医美行业整体上游对比下游更具议价本领,其主要由两方面原因造成:

一方面,下游终端市场分手,竞争剧烈,行业利润遭销售用度侵蚀。据艾瑞咨询估算,全国尚有约高出80000 家糊口美业的店肆非法开展医疗美容项目。医美机构平均毛利率在50%以上,然而受高引流用度及人工本钱拖累,大都医美机构利润率普遍较低,且大都机构不盈利。

另一方面,上游财富和名堂相对会合,同时对公司的技能储蓄、研发支持和工艺积聚要求高,而且行业具有专利掩护和审核核准等特点,行业整体的门槛和壁垒较高,从而获取财富链条的大部门利润。

回到华熙生物和爱美客的业务布局,华熙生物采纳的全财富链纵向全品类计策,而爱美客采纳的是聚焦计策。

华熙生物最早以玻尿酸原质料起家,最终形成了从原推测医疗终端产物、成果性护肤品及成果性食品的全财富链的产物体系,2020年,原料、医疗终端产物、成果性护肤品收入占比别离为27%、22%、51%;而爱美客则聚焦于医美玻尿酸业务,上市产物与在研产物线会合在医美终端产物。

从业务机关看,爱美客更聚焦利润高地产物即医美产物制造端产物,而华熙生物业务较为分手,医美产物制造端之外的产物毛利率较为弱势。

值得一提的是,同样医美终端产物,华熙生物产物的订价权好像弱于爱美客。

选取华熙生物打针用透明质酸中销售占比最高的润百颜和润致为代表,计较出其平均售价从2016 年的425.85 元/ml 下降到2019 年前3 个月的290.44 元/ml;而爱美客今朝销量最大的嗨体产物,直销模式下嗨体平均单价从2017 年286.83 元上升到2019 年的354.19 元,销量从8.57 万支上升到36.08 万支,经销模式下嗨体从2017 年的280.44 元上升到2019 年的269.03 元,销量从3.47 万支上升到32.72 万支。

与此同时,在医美产物制造端,华熙生物市场份额难敌爱美客。