在抗消化道溃疡、慢性病等规模深耕多年后,奥赛康(002755)将眼光盯向了医疗器械市场,拟作价8.34亿元收购江苏唯德康医疗科技有限公司(以下简称“唯德康医疗”)60%股权。不外,想要乐成重组并非易事,7月27日,深交所就此次重组下发了问询函,提出17问,包罗此次生意业务增值率超600%是否公道、业绩理睬可实现性等。

增值率617.61%是否公道

评估增值率较高是否公道,这是奥赛康此次重组需要答复的一大问题。

据奥赛康披露的重组草案,公司拟以刊行股份及付出现金方法购置庄小金、缪东林、倍瑞诗和伊斯源合计持有的唯德康医疗60%股权,本次生意业务以收益法评估功效作为标的资产的最终评估结论,收益法评估下唯德康医疗100%股权的评估值为13.91亿元,较账面代价增值11.97亿元,评估增值率617.61%。

针对超600%的评估增值率,深交所要求奥赛康团结标的公司在行业内的市园职位、技能程度、竞争优势、客户资源、近期同行业可比收购案例、同行业可比上市公司市净率等环境说明本次评估增值率较高的原因及公道性。

别的,深交所还要求奥赛康增补说明此次生意业务价值与生意业务标的近期历次增减资及股权转让价值是否存在较大差别,并具体说明差别较大的原因及公道性。

针对相关问题,北京商报记者致电奥赛康董秘办公室举办采访,对方事恋人员暗示,标的增值率切合行业市场行情,今朝公司项目组也正在对问询函举办回覆事情,可以存眷公司后续回覆通告。

资料显示,奥赛康专注于抗消化道溃疡、抗肿瘤、抗耐药菌传染、慢性病等规模的产物研发、出产、销售,标的则系一家专注于内镜诊疗器械研发、出产与销售的高新技能企业,旗下拥有“久虹”及“唯德康”两个品牌系列产物。通过上述生意业务,奥赛康也将新增医疗器械规模机关。

不外,奥赛康最终可否如愿进入医疗器械市场,今朝照旧个问号。

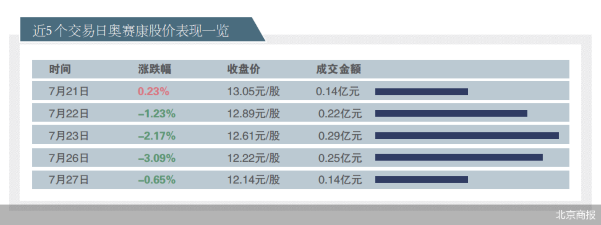

自重组草案披露后,奥赛康股价接连下挫,并在7月27日盘中触及12.11元/股的低点,当日最终报12.14元/股,总市值112.7亿元。

标的一季度净利吃亏

标的唯德康医疗2021年一季度净利吃亏一事也被到了深交所追问。

数据显示,2019年、2020年以及2021年一季度,唯德康医疗实现净利润别离约为6165.03万元、8883.72万元、-1557.2万元。对付公司一季度净利吃亏的原因,融易资讯网()动静 ,唯德康医疗暗示,公司于2021年3月内部重组时因非同比例增资导致一次性确认了3616.67万元计入很是常性损益的股份付出用度。

据相识,唯德康医疗旗下拥有一个部属子公司久虹医疗,其原为唯德康医疗之兄弟公司,2021年3月唯德康医疗通过现金收购方法实现与久虹医疗的内部重组。

对此,深交所要求奥赛康具体披露上述因非同比例增资发生股份付出用度简直认依据、计较进程,并团结生意业务标的2021年上半年策划环境增补说明生意业务标的是否存在业绩大幅下滑的景象。

别的,重组草案显示,2020年受到疫情因素的影响,唯德康医疗投入了必然的产能用于医用口罩的出产,当年合计实现销售收入6090.6万元,占公司2020年营收总额的16.29%,而2020年扣除口罩业务后,唯德康医疗策划业绩呈现下滑。

深交所也要求奥赛康增补说明唯德康医疗口罩业务2021年上半年的营收和利润环境、标的公司对口罩业务将来的成长筹划等。

按照重组草案,久虹医疗2019年尾、2020年尾、2021年3月末资产总额别离为1.85亿元、1.96亿元、0.61亿元,欠债总额别离为0.54亿元、1.86亿元、0.44亿元。

深交所要求奥赛康增补说明久虹医疗2021年3月末资产总额较2020年尾大幅下降、2020年尾欠债总额较2019年尾及2021年3月末大幅增加的原因及公道性。

业绩理睬是否可实现

针对此次重组,生意业务对方也做出了业绩理睬,不外是否具备可实现性也还需要奥赛康答复。

重组草案显示,生意业务对方理睬唯德康医疗2021-2023年调解净利润别离不低于1亿元、1.2亿元、1.44亿元,个中调解净利润,,指归并报表中经审计扣非后归属净利润,加上计入常常性损益的当期股份付出用度后的数额。

对此,深交所要求奥赛康增补披露标的公司于2021年度实施的股权鼓励打算主要内容和条款,按年度测算标的公司在业绩理睬期内因上述股权鼓励打算需摊销的股份付出用度,并列明详细计较方法和影响因素。

别的,深交所还要求奥赛康公司基于现有条件客观论证阐明业绩理睬的可实现性,以及业绩赔偿机制的合规性、可操纵性。