引起轩然大波的“小我私家征信陈诉现侮辱字眼”事件又传新动静。

5月26日,人民银行太原中心支行对涉事机构晋商消费金融股份有限公司(下称“晋商消费金融”)做出了“近日起暂停征信系统查询权限”的惩罚抉择,并责成其内部整改,切实落实各项禁锢要求。

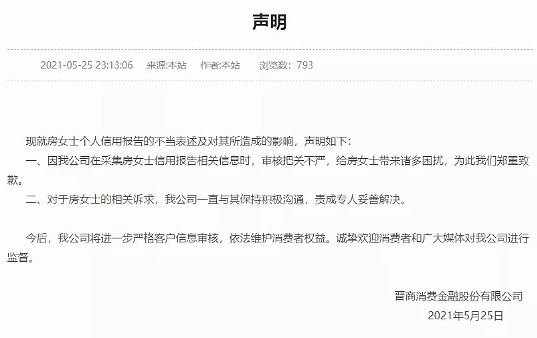

就在惩罚抉择宣布的前一天,晋商消费金融方才被央行二度约谈,并于当晚在公司官网就南通房密斯小我私家征信陈诉中的不妥表述及对其所造成的影响道歉。然而,几句简朴的致歉好像难以服众。能在令人敬畏的征信陈诉上呈现如此“神操纵”,晋商消费金融内控打点杂乱可见一斑。

而从成长汗青看,晋商消金实则积弊已深。自2018年以来,受教培、衡宇租赁等场景方产生“资金链断裂潮”影响,晋商消金恒久倚仗的主力业务——场景金融业务备受冲击,公司策划走上下坡路。然而,在消金市场渐成红海、而自身实力又弱小的配景下,晋商消金好像已陷入骑虎难下的田地。

策划打点不佳、净利增长裹足不前,晋商消金的二股东360好像正在萌生“退意”。自2019年,360金融董事长退出晋商消金高管名单,并间断了资金相助,二者便渐行渐远。而在本年实施的首次增资中,也未见360身影。股权转让的五年限制如今已经到期,360又将会做出何种选择?身陷一轮又一轮舆论风浪的晋商消金,将来成长布满了未知数。

1

征信陈诉惊现侮辱性词汇,信息报送不妥谁之过?

据果真报道,江苏南通市民房密斯在查询小我私家征信时发明,其征信陈诉“事情单元”一栏里竟被写上了“专业做鸡十年”这样明明布满人身进攻的词汇。

本年4月6日,在发明上述问题后,房密斯随即向人民银行南通中心支行举办了反应。随后晋商消费金融认可,不妥信息是由他们上传到征信系统的。后经人民银行南通中心支行协调,作为信息报送方的晋商消费金融于当天在线修改了房密斯的相关职业信息。

尽量晋商消费金融在禁锢要求下已经做了批改,但令人好奇的是:为何这种不堪入目标信息会呈此刻令人敬畏的小我私家征信陈诉中?

按照房密斯的自述,房密斯和晋商消费金融之间存在借贷干系。2018年4月,房密斯借了一笔16.2万元的小我私家消费贷款条约,期限约定为36个月。去年2月,房密斯向晋商消费金融提出因疫情影响延期还款,后者为其延期至2020年底再接着还款。凭据晋商消费金融的算法,停止今朝,她尚需送还本息7万余元。

作为房密斯的贷款方,晋商消费金融擅自在小我私家征信陈诉中上传不妥信息,是否存在借此施压房密斯还款的念头?对此,晋商消费金融尚未给出一个公道的表明。

更令人体贴的是,对付所上传的征信数据,晋商消费金融内部莫非不需要举办审核,人身进攻竟然可以冠冕堂皇地传入到征信系统之中?

老虎财经从业内人士处相识到,今朝,央行征信信息收罗事情主要通过贸易银行渠道、得到央行征信接口的机构、当局机构这几个渠道汇入人民银行小我私家尺度信用信息基本数据库的。而相关机构在收罗小我私家书息时,该当经信息主体本人同意,不然不得收罗。从晋商消费金融有关诉讼案例来看,该公司在展业中一般会与客户签署《电子小我私家征信业务授权书》,举办事关小我私家书用信息的相关内容。

据银行人士先容,小我私家征信陈诉中的信息分为尺度化和本性化两类信息。好比信用卡过时环境、银行借贷余额及还款环境等属于尺度化信息,上传系统时一般会自动查抄类型性。可是像事情单元等这类布满本性化特征的信息则由金融机构自主填报,一般由信贷员录入,这时就需要人工审核,而详细审核流程如何,各家环境则大概有所差异。不外,按照“谁报送谁认真”的原则,金融机构要包袱相应责任。

依此可以判定,晋商消费金融在报送征信信息上存在严重的审核裂痕,很大概没有配置多重审核机制可能纵然有多道把关却层层失守了。对上述疑问,举世老虎财经已向晋商消费金融发去采访函,但停止发稿,尚未收到对方回覆。

“金融机构有权限上传征信的相关信息,但这并不料味着可以乱写信息。央行征信中心对如安在征信系统上传信息都有明晰的划定,这种显然是一种违规行为。同时也可以看出,相关金融机构的内控存在较大问题,员工素质和职业道德也有严重问题。”中关村互联网金融研究院首席研究员董希淼在接管老虎财经采访时如是暗示。

2

成败场景金融,晋商消金骑虎难下

归根结底,此次晋商消金的征信陈诉事件源自贷款抵牾,而回首已往几年,晋商消费金融更是频遭借钱人投诉,场景金融业务尤是重灾区。