图:气力钻石董事长兼总司理 邵增明

据相识,2021年5月7日深交所披露:深圳证券生意业务所创业板上市委员会定于2021年5月14日召开2021年第26次上市委员会审议集会会议,审核河南省气力钻石股份有限公司(以下简称:气力钻石)。

本次IPO,气力钻石拟向社会公家果真刊行不高出1509.30万股人民币普通股股票,募资5.9亿元,用于宝晶新质料家产金刚石及合成钻石智能化工场建树项目、研发中心建树项目及增补活动资金。

家属企业色彩严重,80后总司理系实控人

据果真资料显示,气力钻石创立于2010年,位于河南柘城高新技能财富开拓区国度级超硬质料及成品财富化基地,公司注册成本为4527.90万元,实控工钱李爱真与邵增明母子,合计节制77.18%股份。

据相识,,2017年4月,邵增明的父亲邵大勇因病归天,其持有河南新源超硬质料有限公司(以下简称“新源公司”)83%的股份中,有41.5%的股份作为伉俪配合工业划给其妻李爱真,剩余41.5%的股份中由其子邵增明担任26.5%、其女邵慧丽担任15%,以上股权变换事项于2017年11月2日完成工商改观挂号。

邵增明出生于1981年,2010年11月至2016年3月期间接受气力有限(气力钻石前身)的总司理,2016年3月至今接受气力钻石的董事长兼总司理。其母李爱真曾是一名小学西席,现任气力钻石董事。

2017年12月,气力钻石收购了家属企业新源公司的金刚石微粉业务。家属财富重组完成后,气力钻石形成了金刚石单晶、金刚石微粉和培养钻石三块主要业务。

2018年3月,邵增明和李爱真将其持有的新源公司43.50%和41.50%的股权转让给邵慧丽和邵福增,邵慧丽持有新源公司99.00%的股权并成为新源公司的实际节制人。

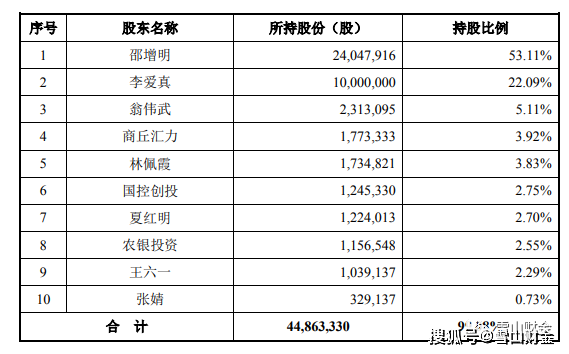

图:停止招股书(上会稿)签署之日,气力钻石前十名股东持股环境

大量从竞争敌手进货,存依赖供给商风险

通过查察其招股书(上会稿),雪山财金留意到气力钻石存在大量且会合从竞争敌手进货的现象。

按照中国海关2019年金刚石商品收支口数据,河南省的金刚石出口克拉数量及出克金额别离占比51%和54%,河南俨然是我国金刚石出产的主要会合区。

今朝,在河南省郑州市、许昌市、南阳市、商丘市等地形成了一个集人造金刚石产物研发、大局限出产和销售于一体的金刚石财富集群,包罗中南钻石、黄河旋风、豫金刚石、气力钻石、惠丰钻石、连系紧密等企业。气力钻石的金刚石单晶产量,全国排名第4位。

招股书显示,上述提及公司均为气力钻石的竞争敌手。

同时,陈诉期内气力钻石向中南钻石等竞争敌手采购金刚石单晶金额别离为 3,169.87 万元、 2,890.97 万元和2,811.17 万元,占各期采购总额的比重别离为 35.33%、 36.93%和 32.89%,由于该部门原质料采购局限相对较大且主要会合为向中南钻石采购,导致陈诉期内公司向前五大供给商的采购金额占采购总额的比例相对较高,别离为 65.64%、63.22%、 65.80%。

对此,气力钻石的回应暗示,由于公司出产线锯用微粉的金刚石单晶产量局限不敷、客户指定利用中南钻石原质料等原因,公司金刚石微粉产物出产所用主要原质料金刚石单晶除自产投入外,也存在从中南钻石等竞争敌手采购的环境。

不外公道预测,太过依赖单一供给商,公司原质料供给的不变性、实时性和价值均大概受到单一供给商的影响。更况且,这位供给商不只是竞争敌手照旧行业龙头老大,这中间存在的风险不问可知了吧。

客户高度分手、布局变换大

按照招股书显示,陈诉期内,公司来历于前五大客户的营业收入占公司营业收入的比例别离为 42.89%、25.65%和 31.07%,前五名客户收入占较量低,且存在颠簸,客户数量较多,布局相对分手。气力钻石暗示的主要客户为杨凌美畅、岱勒新材、恒星科技、常熟华融、蓝思科技等知名出产企业,颠末多年业务相助,刊行人与主要客户均成立了恒久、细密的相助干系。