Soul筹备在美国上市了。

就是谁人告白铺天盖地的Soul?

没错。

假如你是年青人,精确来说你的年数介于18-26岁之间,对付Soul这款APP你必然不生疏。在腾讯系社交软件(QQ和微信)构筑的熟人社交气氛下,呼吸一点新鲜的氛围,治愈孤傲的本身成为当下年青人的一大社交需求。

“跟从魂灵找到你。”这是Soul的宣传语,结坚贞实切中年青用户的痛点。

2016年,Soul以一股清新文艺之风从彼时由一众打着“荷尔蒙经济”擦边球的陌陌、探探中走出,成长至今,已进入生疏人社交软件的头部阵营。

2021年5月11日,soul正式向美国证券生意业务委员会提交了首次果真刊行申请,打算在纳斯达克挂牌上市。

01 收入激增,吃亏瞠目

按照招股书,2020年,Soul实现营收4.98亿元,同比增长604.3%,实现毛利4.03亿元,毛利率高达80.8%,但归属于普通股东的净吃亏到达6.01亿元,归属于普通股东的净吃亏率为120.7%。

2021年Q1,Soul实现营收2.38亿元,同比增长259.8%,实现毛利2.04亿元,毛利率高达85.7%,但归属于普通股东的净吃亏到达4.10亿元,归属于普通股东的净吃亏率为171.9%。

从陆续串数字中不难发明一个奇怪的现象,营收激增的soul实际吃亏却不绝扩大。

钱都去哪儿了?

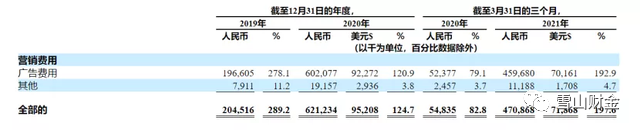

通过查察招股书,不难发明Soul连年来的大笔支出都是用于了告白营销,且比年攀升。

假如你是一个社交媒体达人,常年混迹于知乎、豆瓣、微博、抖音等平台,险些天天都可以刷到Soul的告白。

通过恒久、遍及、大量地投放告白,soul平台的用户注册数也确实泛起增长趋势。

数据显示,停止2020年12月,Soul平台累计用户量已经高出一亿,月活泼用户高出3000万,同比增长高出200%。极光数据显示,2020年9月Soul平台日活均值近700万,同比增长134.2%。

和与日俱增的平台用户数对比,归属于普通股东的净吃亏却比年扩大,也就是说,纵然平台用户数量增加,却依旧抵消不了花出去告白用度,且这已成为soul成长之路的常态现象。

这意味着,soul用营销打出来的天下,却没有实现精采的变现。

02 用户粘度低,付费转化不抱负

从Soul的收入模式来看,通过提供增值处事举办创收是其主要的营收来历,即用户购置会员或购置虚拟钱币享受会员专属处事。

2019年Soul推出了会员成果“超等星人”和虚拟钱币系统,用户通过充值得到虚拟物品或成果特权。

会员用户需要至少付费1个月,为了吸引用户多付费,Soul提供了付费周期越长,价值越优惠的方案。APP下载页面显示,其“超等星人包月”30元,“包季“则仅需要68元,包年则需要218元。

但实际转化率却不抱负。

招股书显示,停止2019年尾、2020年尾、2021年一季度末,Soul的平均每月付用度户数量别离为26.89万、92.93万、154.5万,每位付用度户平均每月消费别离为21.9元、43.5元、48.6元。 停止2019年尾、2020年尾、2021年一季度末,付费会员转化率别离为2.3%、4.5%、4.8%。

可以看出,跟着用户基数的扩大,如何实现消费者的付费转化成为Soul面对的困难。

上不去的付费转化跟soul的自己定位有很强的关联。

Soul在招股书中一再提出本身成立的是“陶醉式社区”,为用户提供了一个“虚拟身份”,用户可以在“平行宇宙”中举办社交和互动,不受现实世界的物理边界、限制和社交障碍的限制,与他人成立接洽。

但实际上,所有的生疏人社交平台大概都难以逃脱“最终流向微信”的运气——也就是把线上弱干系转化为线下强干系。

很简朴的原理,就问你愿意为生疏人付费吗?照旧看不见脸那种。

同样的问题也可以抛给纳斯达克证券生意业务所,你愿意让比年营收被告白侵吞的公司上市吗?照旧筹备继承融资烧钱在告白上那种。