去年10月,孩子王登岸创业板。上市首日暴涨303.81%,成为A股母婴零售品牌“市值之王”。本年两会期间,三孩政策成为存眷的核心。孩子王百尺竿头,单日涨停。

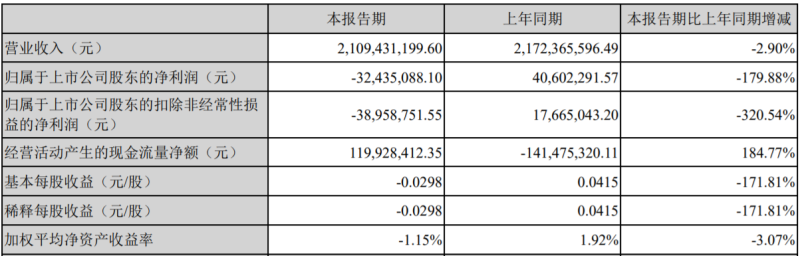

然而,本年一季度财报显示,孩子王归母净吃亏达3243.5万元,同比大幅盈转亏。

孩子王还能撑起谁人被投资者寄予厚望的本身吗?

业绩变脸

孩子王业绩的下滑水平,令人咋舌。

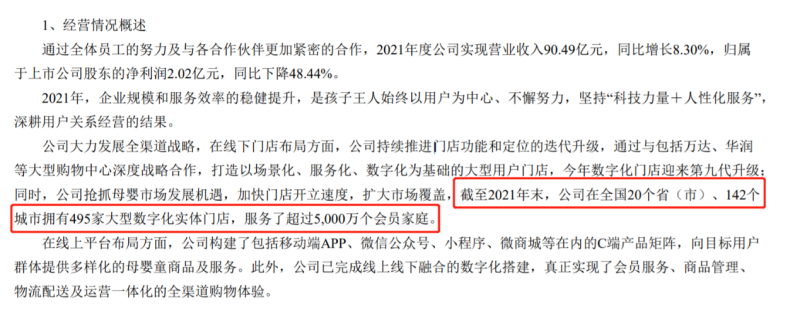

2021年孩子王实现营收90.49亿元,同比微增8.3%;假如说2021年营收尚且呈现增长,本年一季度则直接掉头向下,营收21.09亿元、同比淘汰2.9%。

盈利本领的下滑幅度越发明明。2021年,孩子王的利润表示令人大跌眼镜:全年归属于上市公司股东的净利润2.02亿元,XYZ,同比大幅下降48.44%;扣非净利润1.22亿元,同比下降60.84%。

到本年一季度,oeoe.to,孩子王甚至呈现吃亏。归属于上市公司股东的净吃亏3243.51万元,上年同期净利润4060.23万元,由盈转亏;扣非净吃亏约为3895.88万元,上年同期扣非净利润1766.5万元。一季度,孩子王的毛利率为28.22%,同比下滑0.17个百分点,环比下滑0.32个百分点。

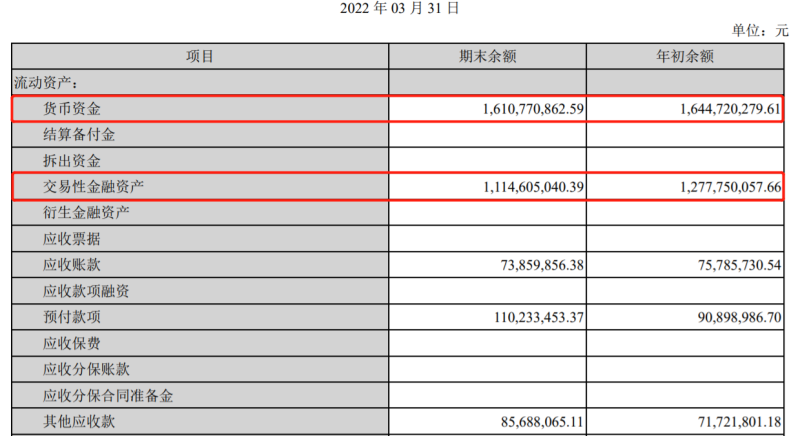

停止本年3月31日,孩子王手中持有的钱币资金和生意业务性金融资产都呈现了差异水平的淘汰。个中,钱币资金淘汰了3395万元;生意业务性金融资产则大幅淘汰了1.6亿元。

为数不多的亮眼表示,表此刻策划勾当发生的现金流量净额由负转正。但其原因并非是策划因素,而是银行承兑汇票结算方法增加,导致策划勾当付出的现金淘汰。

整体来看,对比于在招股书中,孩子王营收逐年递增、保持正向盈利差异。从上市后的第四季度开始,孩子王便溘然呈现吃亏,排场一直一连到本年一季度。对浩瀚投资者来说,这并不是努力的业绩表示。

由于业绩表示难以让人满足,从本年3月开始,孩子王的股价逐渐下滑。从岑岭的27.18元,跌到如今的14元阁下,近乎腰斩。

为何孩子王的业绩溘然变脸?

不适时宜的故事

孩子王的主营业务主要包罗母婴商品销售、母婴处事、供给商处事、告白业务僻静台处事;其他业务收入主要包罗招商收入、软件销售收入和其他。

按照财报,2021年孩子王线上平台收入8.41亿元,占营业总收入比重为9.29%。整体来看,公司依然依赖线下门店。

从成长计谋看,孩子王简直在近两年泛起快速扩张的态势。按照财报,停止2021年尾,其已有直营门店495家。而停止2020年尾,其直营门店数量为434家,增加61家。在此前招股书中其暗示,公司打算将来3年操作召募资金在江苏、安徽、四川、广东、重庆等22个省(市)新建门店300家。

门店数量的大幅增加,客观上带来了各项本钱的快速增长。

一方面,对比于营收的颠簸、利润的低迷,孩子王的三费开支处于一连增长状态。2021年其销售用度19.38亿元,同比增长19.8%;打点用度4.37亿元,同比增长13.25%;研发用度1.01亿元,同比增长15.95%。

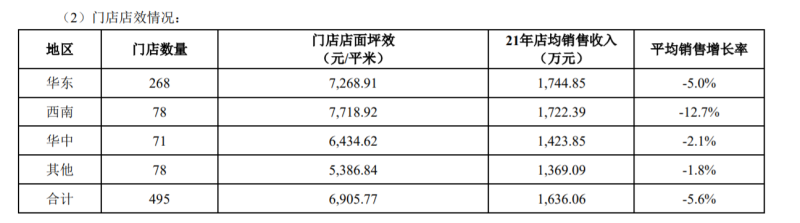

另一方面,由于在扩张期,而且门店数量开辟早期以投入为主,不行制止地会呈现投入大于回报的环境。在财报中,各个区域门店平均销售收入都处于下滑状态。出格是西南地域,下降幅度到达12.7%。

在财报中,孩子王暗示,一方面系受疫情重复影响,公司2021年部门门店到店业务呈现暂停营业的环境;另一方面系近2年公司新开门店数量较多且主要会合在各年四季度,函授,新开门店需要举办店面装修、宣传等前期投入,同时消费者对新开门店的承认需要一个进程,因此新开门店从开业到实现盈利需要必然的市场培养期……公司门店的扩张会因为市场培养期的是非差别、前期资金投入、将来市场的不确定性等因素而面对必然风险,从而导致门店店均收入及坪效呈现下滑,门店扩张的局限效应呈现递减。

这意味着,在短期内孩子王并不会于利润层面有出格明明的更改。

在成本繁荣时期,这种模式当然是一种计谋选择。但在当前阶段,面临疫情重复、成本避险情绪升温的当下,这种计谋选择无疑是十分冒险的。

豪赌将来?