没有人可以或许想象,在人们对付烧钱习觉得常的在线教诲行业,遏制了成本拼杀,功效会怎么样。据「于见专栏」 调查,以少儿英语在线培训为定位的流利说,就正在将这种市场情况

编辑 | 于斌

出品 | 潮起网「于见专栏」

没有人可以或许想象,在人们对付烧钱习觉得常的在线教诲行业,遏制了成本拼杀,功效会怎么样。据「于见专栏」 调查,以少儿英语在线培训为定位的流利说,就正在将这种市场情况抱负化。

甚至有业内人士挖苦,一贯激进的流利说选择了“躺平”,已然放弃了烧钱的信仰。不外,与其说其选择步骤沉稳是主动求变,不如说这是其营收、付用度户等焦点业绩指标一降再降的被动选择。甚至有人这样形容流利说,正在失去将来的流利说,或者是置之死地尔后生。

「于见专栏」认为,这样的说法并非空穴来风。要知道,尽量从其近8个季度的单季净利润变革来看,自2020财年的第一季度起,流利说的单季度净吃亏有了明明收窄。可是其终究没有走出无法盈利的泥沼,而被投资者质疑最多的,不是其野蛮发展一路疾走,而是节衣缩食以求保留。

付用度户下降,股价“跌跌不休”

据相识,流利说上市至今,已累计吃亏近18亿元。因此,流利说大概不是不再热衷烧钱了,而是确实烧不起了。不外,流利说在Q1财报发布后暗示,其已实现了首次季度盈利。并且,业绩发布当日,公司股价以26.75%的涨幅收盘于1.99美元/股。

可是,对付相识行业的投资者,大都认为其股价单日暴涨26.75%,只是好景不常。这从其上市以来,股价跌幅已经高出85%,甚至濒临退市的边沿就可以窥见一斑。因此,当少数股民在为投资了流利说而沾沾自喜、欢呼雀跃后,却因为理性的看到了其数年的表示,而变得心灰意冷。

据调查,流利说实现单季度盈利,并不是找到了更优的贸易化模子,而是通过严控本钱用度,提高利润率,由此带来的副浸染,也是显而易见的。

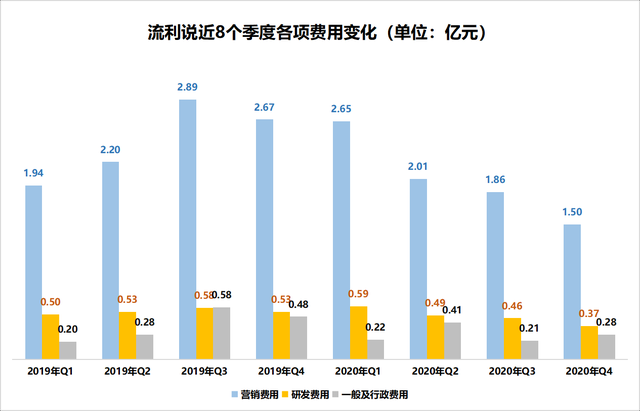

果真数据显示,其自2019年第三季度开始,就不绝节衣缩食,本钱支出一再锐减。

不外,天下没有免费的午餐。投入下降的同时,也带来了其用户局限和付用度户的下滑,营收增幅也随之放缓,甚至呈现了负增长。

值得一提的是,其策划本钱中,减幅最大的就是销售用度。而销售用度绝对金额从2019年第三季度最多2.89亿元,淘汰至2021年第一季度的不到1亿元,占比总营收的比重,也从最高116%下滑至47%。

与此同时,作为“AI教诲第一股”流利说却在淘汰研发用度。譬喻2020年第四季度,流利说研发用度为3720万元,环比淘汰18.9%,比2019年同期的5320万元淘汰30.1%。

不外,其营收与用户量的增长,在某种水平上与其销售用度的投入并不成正比,以2020年Q4为例。彼时,其营销用度占比为70%,高于Q3的62%,,但付用度户却淘汰10万。与此同时,其2021年第一季度付用度户局限,更是同比下降幅度为67%。

与此同时,2021年第一季度,固然首度扭亏为盈,可是营业收入同比却继承下滑13.05%至1.99亿元。因此大幅消减策划支出获取的正向盈利,也为视为短暂的繁荣。

至此,好像也宣告了,流利说通过低落营业本钱的方法,很难支撑其一连盈利。甚至于其在方才已往的第二季度是否可以或许再次盈利,也得打个问号。营收与用户增长均承压的环境下,流利说的烧钱获客之路,也险些走到止境。

因此,也不难领略,流利说不被成本看好,没有投资者加持的背后原因。流利说在成本市场表示,更是差强人意,甚至一路泛起下降趋势。

至2021年1月4日,收盘价1.44较上市首日收盘价12.65,下跌了88.5%;总市值较上市首日缩水88.2%。慢慢接近强制退市的尺度;换手率低,被存眷较少。而此时手中持有流利说股票的投资者,更像是手捧着烫山芋,甚至找不到接盘者。

模式老套,光线褪尽

假如问流利说有什么值得称道之处,或者是其曾经对成本信誓旦旦的讲了一系列感人的故事。固然其曾经的"AI智能教诲3.0"、微信生态教诲产物、班课1V1外的新模式等的光环仍在,可是由此带来的品牌影响力却在日渐下滑。